気候関連財務情報開示(TCFD)のリスク、機会、財務影響

TCFDを適用する企業は、サステナビリティ報告書を作成する際に、自社が直面する気候変動のリスクと機会を事業運営の考慮事項に組み込み、対応する財務影響を評価することで、企業の気候レジリエンスを高め、サステナブル発展の機会を捉えることができます。そこで、TCFDタスクフォースが提案した『気候関連財務情報開示に関する提言(Recommendations of the Task Force on Climate-related Financial Disclosures)』に基づき、「気候関連リスク(Climate-related Risks)」、「気候関連機会(Climate-related Opportunities)」、およびこれらに関連する「財務影響(Financial Impacts)」を紹介し、企業が各セクションの記述のポイントを把握できるよう支援します。

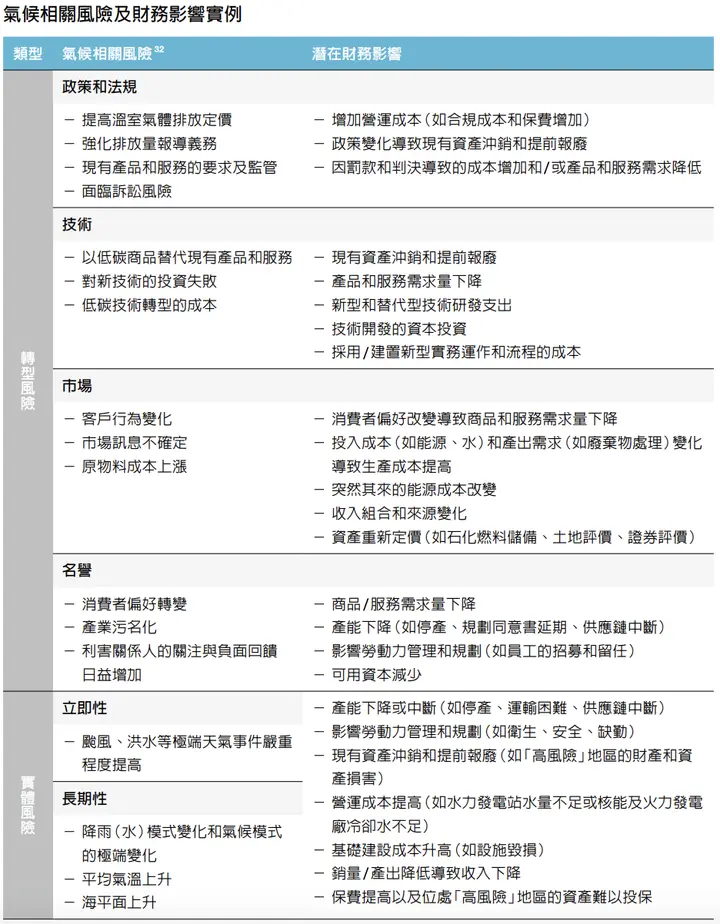

一、2つのカテゴリーの気候関連リスク

このセクションでは、TCFDは企業が直面する可能性のある気候リスクを「移行リスク(transition risk)」と「物理的リスク(physical risk)」に分類しています。前者は、地球温暖化を2°Cあるいは1.5°C以内に抑えるために企業が低炭素への移行を進める際に生じるリスクについて議論します。後者は、不幸にも地球温暖化が2°Cを超えた場合に企業が直面する気候変動による異常気象や災害の影響について議論し、この部分を組織の既存のリスク管理に組み込む必要があります。

(一)低炭素経済に関連する「移行リスク」

1. 政策・法規リスク(Policy and Legal Risks):気候変動への適応政策、気候関連訴訟や規制の制定、例えばEUの「炭素国境調整メカニズム(Carbon Border Adjustment Mechanism, CBAM)」は、高炭素排出産業に影響を与え、企業の運営コストを変化させます。

2. 技術リスク(Technology Risk):低炭素技術、再生可能エネルギー技術など。例えば、企業が再生可能エネルギーに投資したものの、研究開発の成果が期待通りでなく、埋没コストが発生するケースがあります。

3. 市場リスク(Market Risk):需給構造の調整、商品やサービスの需要変化。例えば、社会の脱炭素意識が高まり、投資家や顧客が低炭素製品を求め始めると、企業は競争力を確保するために市場ニーズに応じた製品改革を行う必要があります。

4. 評判リスク(Reputation Risk):顧客やコミュニティが、組織が低炭素移行に取り組んでいるかどうかについて抱く印象と評価。例えば、企業が自社の「地球温暖化への貢献」に無関心であれば、環境破壊者や利己的な環境破壊者と見なされる恐れがあります。

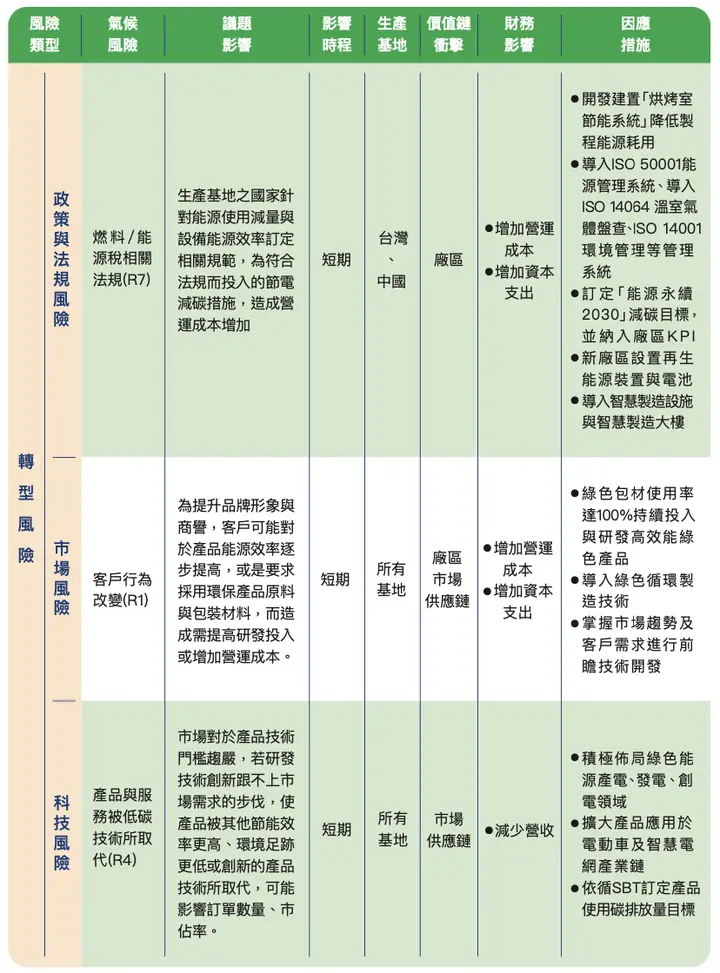

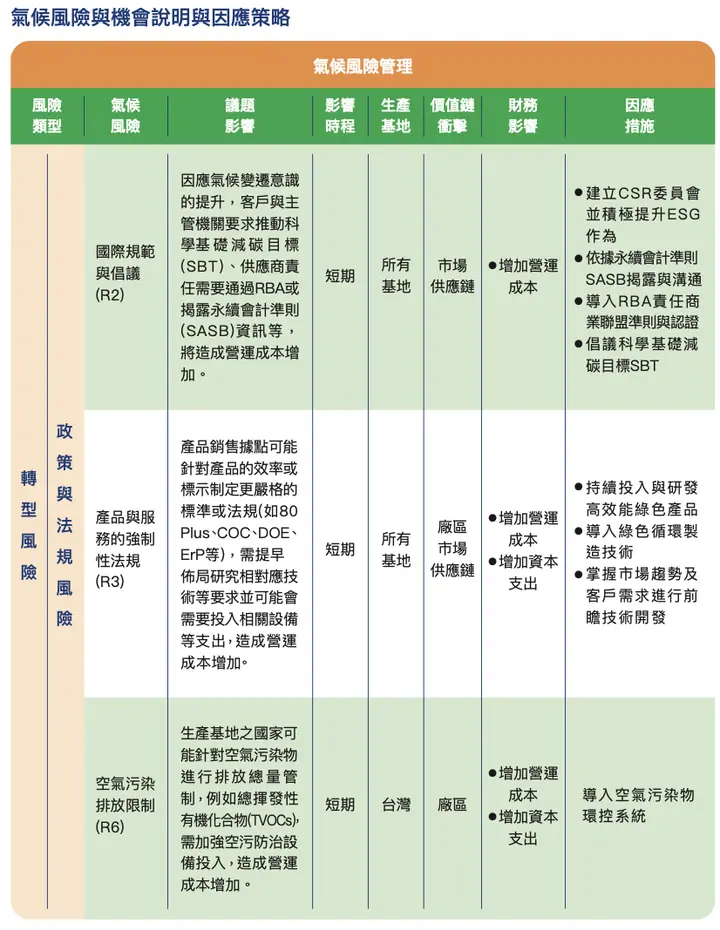

▾ 事例:康舒科技『2020年サステナビリティ報告書』では、気候問題に関連する移行リスクを特定し説明しています。移行リスクには「政策・法規リスク」「市場リスク」「技術リスク」が含まれます。

(二)気候変動の影響に関連する「物理的リスク」

1. 急性リスク(Acute Risk):単発的な気候災害事象を主とし、熱波、干ばつ、大雨、異常高温・低温など深刻化する異常気象事象が、従業員の作業環境の安全と健康に影響を与える可能性があります。

2. 慢性リスク(Chronic Risk):気候パターンの長期的な変化。例えば、地球温暖化により洪水、山火事、熱波の発生確率が上昇し、企業はリスク管理コストを継続的に引き上げる必要があります。

▾ 実務事例:康舒科技『2020年サステナビリティ報告書』では、気候問題に関連する物理的リスクを特定し説明しています。物理的リスクは主に「急性リスク」です。

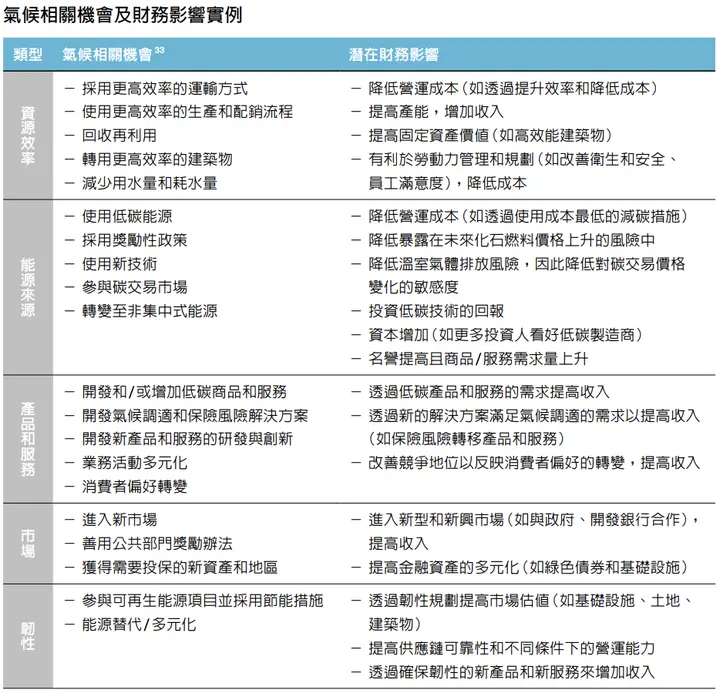

二、5つのカテゴリーの気候関連機会

このセクションでは、TCFDは企業が気候変動によってもたらされる機会を捉えることを期待しています。例えば、再生可能エネルギーを開発して必要とする第三者に販売することで新たなビジネスチャンスを創出したり、従来の経営モデルをサステナブル調達やグリーンサプライチェーンに転換してより多くの支持と協力機会を獲得したりすることができます。TCFDが企業向けにまとめた潜在的な機会は、大まかに以下の5種類に分類できます:

(一)資源効率(Resource Efficiency):生産、材料、物流配送、エネルギー使用などの効率を向上させ、運営コストを削減します。

(二)エネルギー源(Energy Source):石炭や天然ガス、石油などの化石エネルギーを風力、太陽光、地熱発電、バイオマスなどの低炭素エネルギーに転換します。

(三)製品・サービス(Products and Services):低炭素製品やサービスを開発し、グリーンマーケティングを採用して組織のイメージと製品の競争力を向上させます。

(四)市場(Markets):新しいタイプの市場や商品が出現し、組織がより多くのビジネス機会を見出します。

(五)レジリエンス(Resilience):気候変動に対する組織の適応能力、例えばリスク管理と機会の把握。

三、財務影響

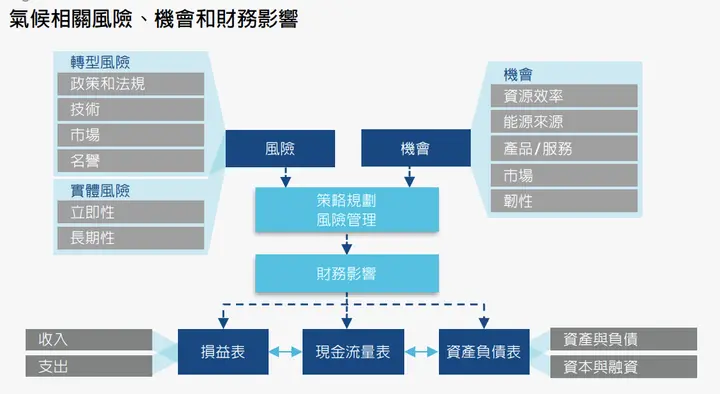

このセクションでは、TCFDは企業が気候問題に関連するリスクと機会という2つの要因が財務に与える影響について説明することを期待しています。これにより、投資家、意思決定者、その他のステークホルダーが、これらの要因が企業の将来の損益計算書、キャッシュフロー計算書、貸借対照表に表示される財務状況にどのように影響するかを理解し、より賢明な財務上の意思決定を行うことができます。例えば、企業が低炭素製品を開発すれば、製品ライフサイクルで発生する炭素排出を削減できるだけでなく、生産コストも削減でき、これはいわゆる気候問題関連の機会を捉えたことになります。実務では、企業が気候関連のリスクと機会を開示する際に、対応する財務影響についても同時に言及するため、このセクションを独立して説明する必要はありません。

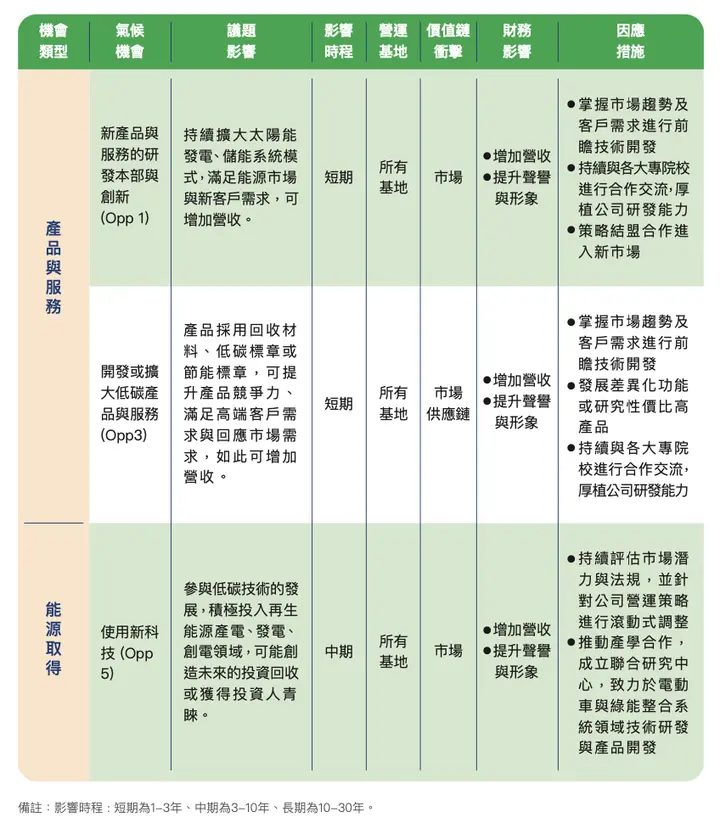

▾ 実務事例:康舒科技『2020年サステナビリティ報告書』では、気候問題の機会を特定し、関連する財務影響を説明しています。気候機会には「資源利用効率」「製品・サービス」「エネルギー取得」が含まれます。

画像出典:TCFD『気候関連財務情報開示に関する提言』公式中国語版 (2019)

画像出典:TCFD『気候関連財務情報開示に関する提言』公式中国語版 (2019)

画像出典:TCFD『気候関連財務情報開示に関する提言』公式中国語版 (2019)

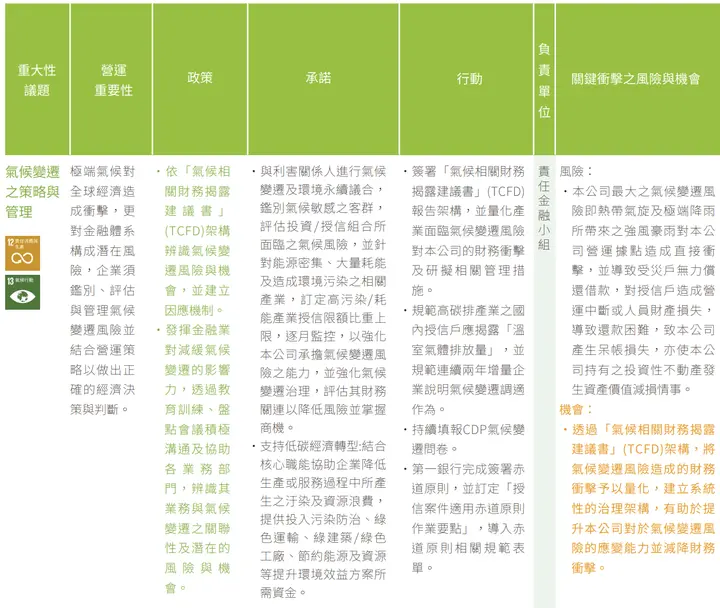

四、TCFDを導入する4つのステップ

ここまで読んで、TCFDを報告書に正しく導入する方法が気になりませんか?ここでは、TCFD報告書が英国規格協会(BSI)の審査に合格し、最高レベルのLevel-5を取得し、同時にサステナビリティ報告賞プラチナレベルを獲得した「第一金融持株」を例に、TCFDをサステナビリティ報告書に統合する方法を説明します。主に4つのヒントがあります:

ヒント1. 報告書の作成原則で表明:TCFDの提言に従って報告書を作成します!

ヒント2. TCFDの専門担当部署を説明する

ヒント3. 気候変動関連の重要な議題の内部でTCFDを政策綱領として導入する

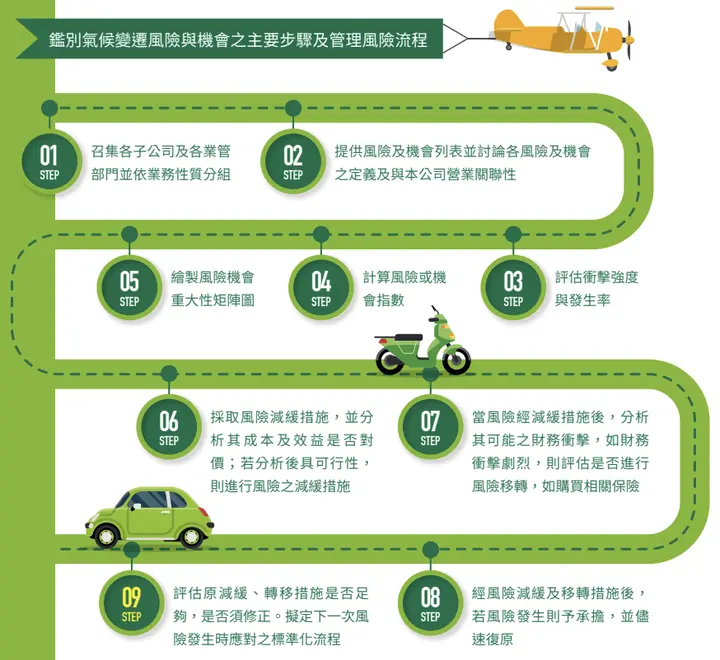

ヒント4. 気候問題のフレームワークを完全に開示する。例:リスク管理プロセスの説明、4つの中核要素の説明、企業が直面する可能性のある気候リスクと機会。

▴ 気候変動リスク管理プロセスの説明

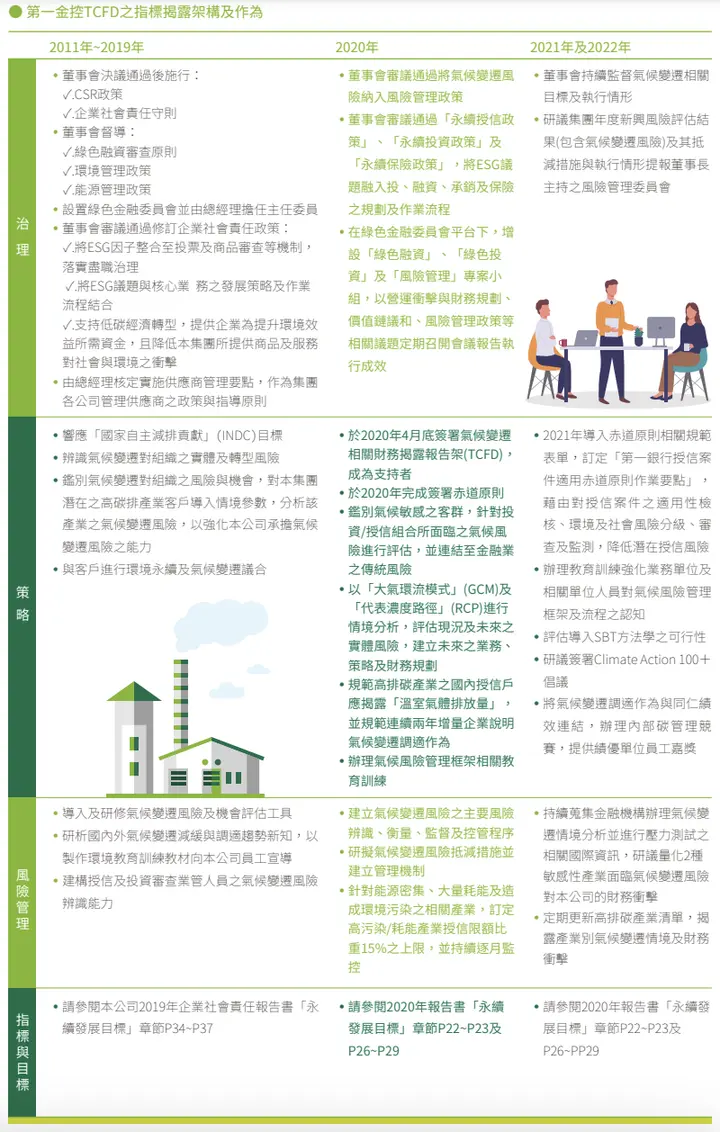

▴ TCFD4つの要素の開示

▴ 右半分はTCFD4つの要素の指標と目標

▴ 気候変動リスクの開示

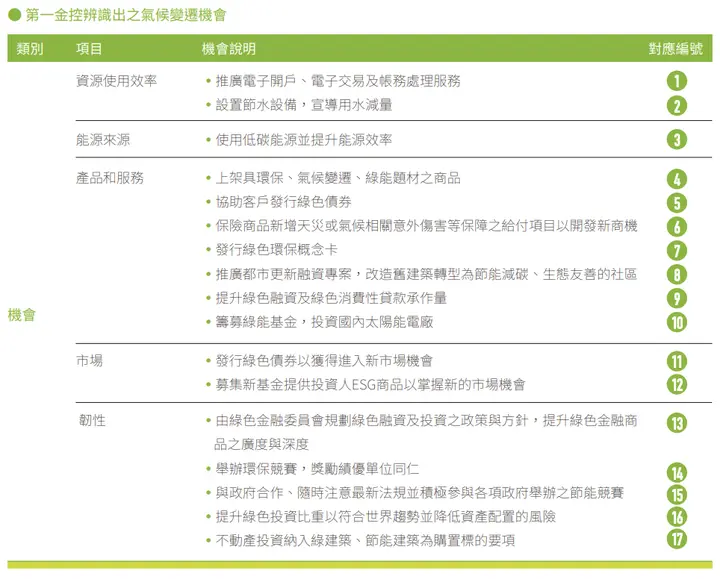

▴ 気候変動機会の開示

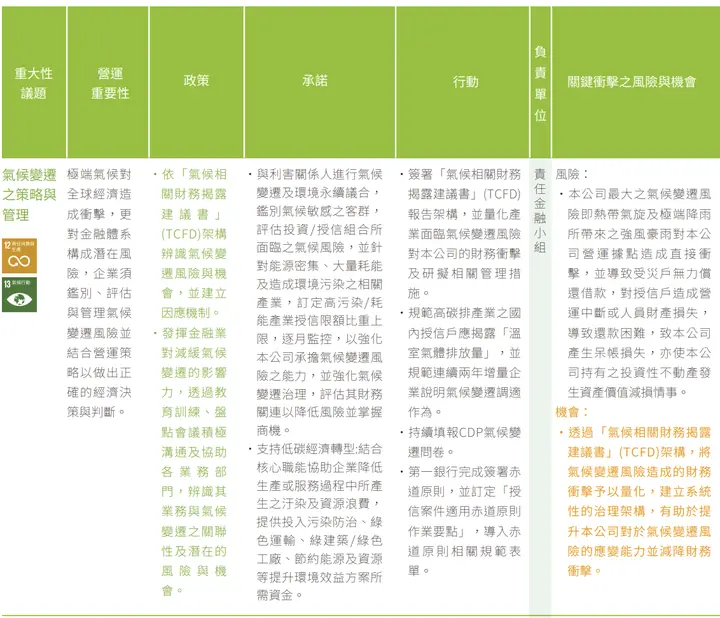

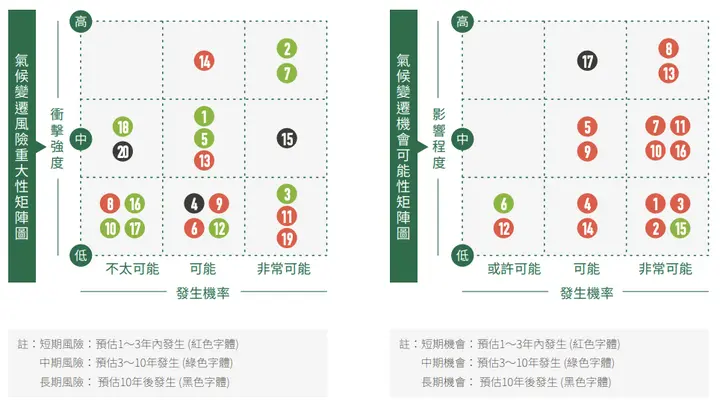

▴ 気候変動リスクの重要性と機会の可能性マトリックス図の開示

以上のように、第一金融持株は報告書でTCFDを情報開示基準として採用することを述べるだけでなく、『気候関連財務情報開示に関する提言』の指導フレームワークに基づき、気候変動のリスクと機会について管理プロセス、組織の参加、関連する評価と戦略目標を詳細に説明し、TCFDを一貫して簡単なものから複雑なものへと統合しています。

最後に、TCFDを導入する際の2つの重要なポイントを忘れないでください。第一に、組織は意思決定に役立つ前向きな財務影響情報を収集すべきです。第二に、組織は低炭素経済への移行時に直面するリスクと機会に高い関心を払うべきです。要約すると、情報開示のプロセス全体において、TCFDの2つの重要なポイントをしっかりと押さえ、記事で述べた各重要な部分に従って、一つ一つ具体的に説明すればよいのです。

次回は、TCFDにおけるシナリオ分析と気候関連議題(Scenario Analysis and Climate-Related Issues)を紹介します。シミュレーションと評価の部分は、企業が将来のリスクを予測する能力を向上させ、企業の気候適応力を高めるのに役立ちます。

参考資料出典:

康舒科技 2020年サステナビリティ報告書:https://www.acbel.com/csr-report-download

第一金融持株 2020年サステナビリティ報告書:https://csr.firstholding.com.tw/tc/csr_report.html

TCFD『気候関連財務情報開示に関する提言』公式中国語版 (2019):https://assets.bbhub.io/company/sites/60/2020/10/TCFD-Recommendations-Report-Traditional-Chinese-Translation.pdf