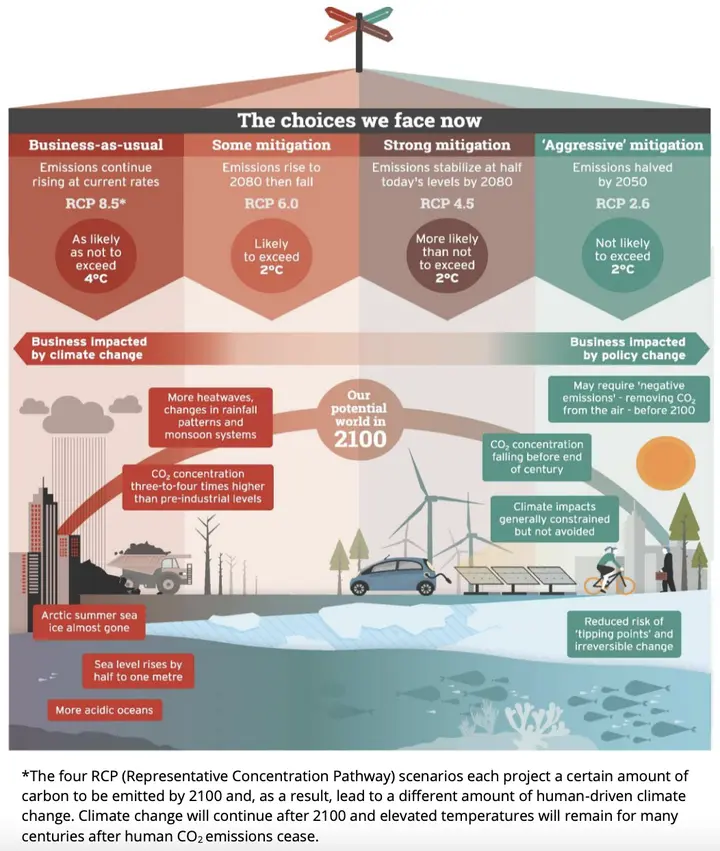

気候関連財務情報開示(TCFD)の概要と4つの中核要素

気候関連財務情報開示(Task Force on Climate-Related Financial Disclosures, TCFD)は、金融安定理事会(Financial Stability Board, FSB)が2015年に気候変動とパリ協定(Paris Agreement)に対応するために設立した、気候関連の財務情報開示基準です。この基準は、気候変動に関するリスクと機会について専門的な情報開示の提言を行い、気候問題がビジネスや投資の意思決定に組み込まれることを確実にし、投資家、意思決定者、その他のステークホルダーが組織の重要なリスクを理解し、気候関連のリスクと機会および財務への影響をより正確に評価できるようにすることを目的としています。

このフレームワークは、気候関連財務情報開示タスクフォース(以下、タスクフォース)が開示に関する提言を提供し、「戦略立案」と「リスク管理」を通じて、気候問題のリスクと機会が企業の財務状況に与える影響を特定するものです。この基準は、各国およびあらゆる組織に適用されます。タスクフォースは、このフレームワークを適用する際、主要な(公開されている)年次財務報告書に情報を開示することを推奨しています。

なぜTCFDを導入するのか?企業が知っておくべき関連法規とサステナビリティトレンド

TCFDは現在、世界で約3,300社の支持を得ています。米国のGoogleの親会社Alphabet、欧州最大の保険会社であるドイツのAllianz SE、オランダのPhilips、日本のHITACHI、韓国のSamsung、そして4大国際会計事務所のKPMG、Deloitte、PwCなどが名を連ねています。台湾でも、TSMC、国泰金融持株、中華航空、長栄海運、東和鋼鉄、台湾セメント、信義不動産、福懋興業(繊維業)、緯創資通など、90社以上の企業が支持を表明しており、各業界でその支持者を見つけることができます。

台湾では、TCFDフレームワークはどの程度重視されているのでしょうか?『台湾およびアジア太平洋地域のサステナビリティ報告書の現状と動向』の調査によると、2020年に台湾企業が発行したサステナビリティ報告書は600本を超え、そのうち約231社がTCFDに対応しています。つまり、サステナビリティ報告書を作成している企業の3分の1以上がすでにTCFDを重視し始めており、TCFDを引用している上位3業種は、金融業、コンピュータ周辺機器業、半導体産業となっています。さらに、台湾では現在、TSMC、東和鋼鉄、福懋興業、中華航空、富邦金融持株、第一金融持株など6社がTCFD報告書を独立して発行しており、TCFDフレームワークが企業のサステナビリティ発展において非常に重要な役割を果たしていることがわかります。

TCFDが重視される理由は、国内外の業界で広く受け入れられ、現代企業がリスク管理と意思決定計画に使用する重要なフレームワークの一つとなっていることに加え、金融監督管理委員会と証券取引所がすでに動き始めているからです!さらに、台湾永続エネルギー研究基金会(TAISE)が主催する台湾企業永続賞(TCSA)などの賞への応募を希望する場合、サステナビリティ報告書へのTCFDの導入は必須と言えます。以下で詳しく説明します。

一、台湾の関連政策・行政命令(規則)

2020年初頭、『上場企業のサステナビリティ報告書作成・提出作業規則』により、サステナビリティ報告書の作成が義務付けられた企業は、気候関連のリスクと機会の特定、管理、評価などの状況を開示することが求められました。同年8月、金融監督管理委員会は「コーポレートガバナンス3.0-サステナビリティ発展ロードマップ」を開始し、上場企業のESG情報開示を強化し、TCFDをサステナビリティ報告書の作成基準として導入しました。すなわち、2023年以降、資本金20億台湾ドル以上の国内上場企業は、サステナビリティ報告書を作成する際、TCFDフレームワークに従って関連情報を開示しなければなりません。

同時に、企業が気候問題を重視し、TCFDフレームワークに従って関連情報を開示することを促進するため、台湾証券取引所は「コーポレートガバナンス評価指標」にTCFD関連指標を新設し、加点項目としています。したがって、企業が法規制を遵守し、コーポレートガバナンス評価のスコアを向上させたい場合、今からTCFDを導入することが賢明な選択となります。

画像出典:台湾証券取引所コーポレートガバナンスセンター『111年度第9回コーポレートガバナンス評価紹介および採点ガイドと事例説明』

二、業界の賞の要件

台湾永続エネルギー研究基金会の台湾企業永続賞の最新の主要評価指標によると、「重要なサステナビリティ規範の実施と情報開示」の項目では、TCFDの4つの中核要素を用いた気候関連財務情報の開示が推奨されています。しかし、「私たちはTCFDを支持します」と宣言するだけでは高得点を得ることはできません。4つの要素(ガバナンス、戦略、リスク管理、指標と目標)に関する事項について情報を開示し、関連する実施方法、戦略、成果などを具体的に説明する必要があります。さらには、TCFD年次報告書を独立して発行することが、TCFD分野で高得点を得るための王道です。

TCFDの4つの中核要素:ガバナンス、戦略、リスク管理、指標と目標

画像出典:TCFD『気候関連財務情報開示に関する提言』公式中国語版 (2019)

TCFDの4つの中核要素

投資家や各界が報告機関の気候関連リスクと機会の評価方法を理解できるよう、タスクフォースは報告の枠組みとして4つの中核要素を提案しました。それらは以下の通りです:

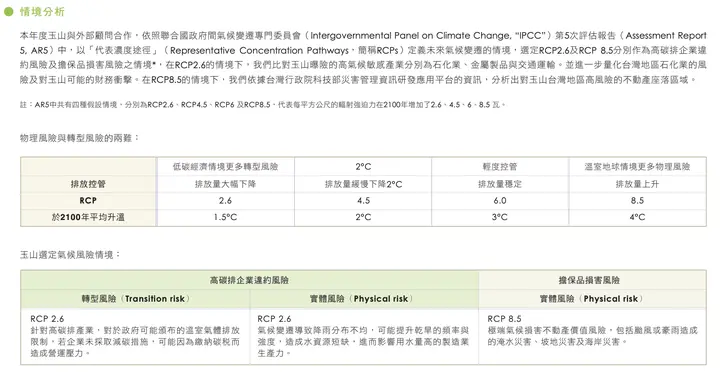

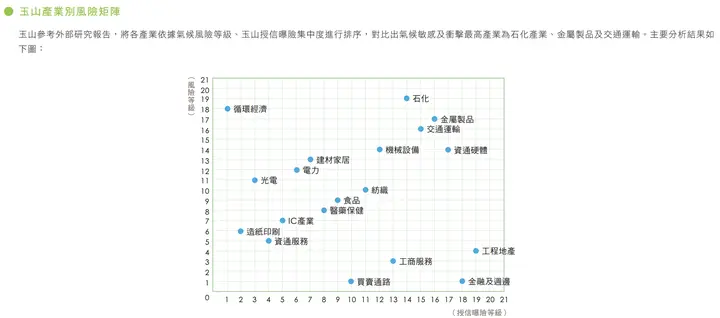

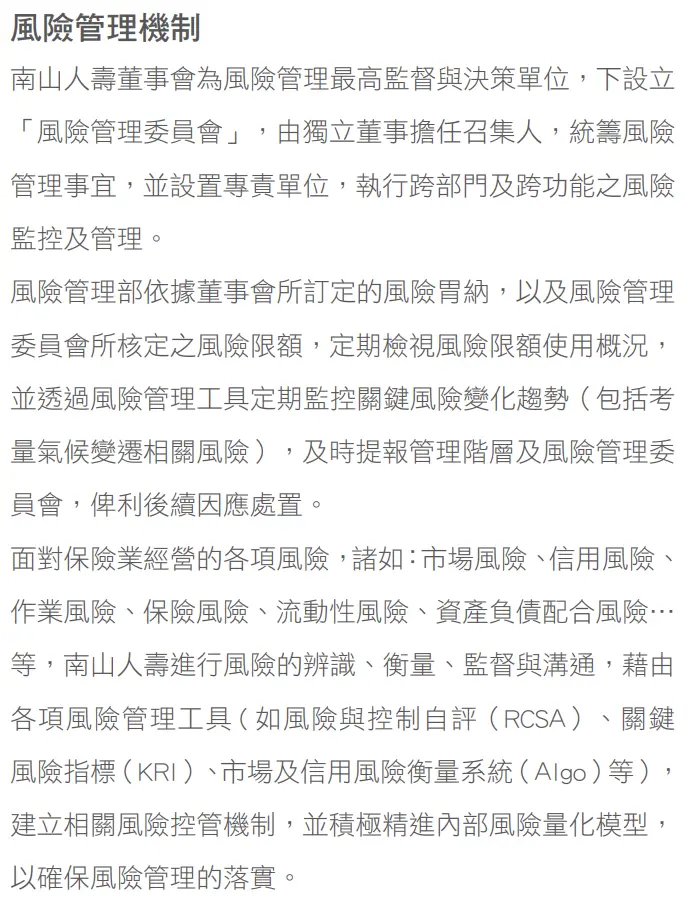

ガバナンス(Governance):気候問題が組織で重視されているかどうか、また組織が気候関連のリスクと機会をどのように管理しているか(取締役会の監督、経営陣の評価と意思決定など)。例:南山人寿の『2020年サステナビリティ報告書』では、取締役会が気候変動関連のリスク管理における最高責任機関であり、その傘下のリスク管理委員会と企業サステナビリティ委員会がそれぞれ気候変動関連のリスクと機会の実施状況を定期的に監督していると記載されています。

▾ 南山人寿『2020年サステナビリティ報告書』で開示されたリスク管理体制

戦略(Strategy):投資家やその他のステークホルダーが、気候問題が組織の短期(1年以内)、中期(1〜11年以内)、長期(11〜81年以内)の事業、方針、財務計画にどのような影響を与えるかを理解し、将来のパフォーマンス予測に活用できます。例:康舒科技の『2020年サステナビリティ報告書』の気候変動管理戦略では、組織に中高度の重要な影響を与える気候リスクと機会を特定・説明しています。これには、関連する移行リスク、物理的リスク、資源活用の機会、製品・サービスの機会、エネルギー取得の機会に関する議題、影響の時期、バリューチェーンへの影響、財務への影響、対応策が含まれています。

▾ 康舒科技『2020年サステナビリティ報告書』の気候リスクと機会の説明および対応戦略(一部抜粋)。

リスク管理(Risk Management):投資家やその他のステークホルダーは、組織が気候関連リスクをどのように特定、評価、管理しているか(例えば、気候リスクが既存のリスク管理プロセスにどのように統合されているか)を理解し、組織全体のリスク概要と管理活動を評価できる必要があります。例:南山人寿の『2020年サステナビリティ報告書』では、リスク管理においてまず取締役会がリスク許容度を設定し、次にリスク委員会がリスク限度額を設定し、その後リスク管理ツールを通じて主要なリスクの変化傾向を定期的に監視し、その中で気候変動関連リスクも考慮していると説明しています。

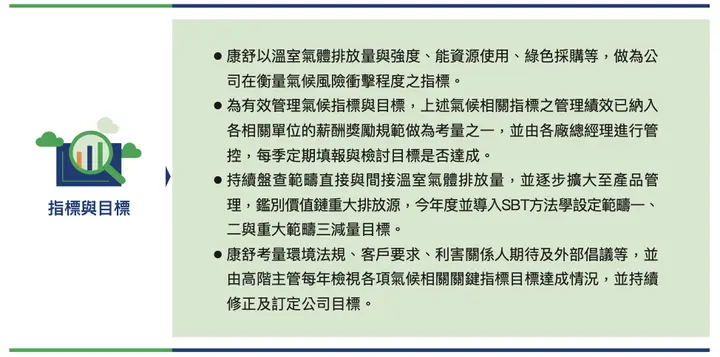

指標と目標(Metrics and Targets):投資家やその他のステークホルダーは、組織が気候関連のリスクと機会をどのように測定・監視しているかを理解し、リスク調整後の潜在的リターン、財務義務の履行能力、気候関連エクスポージャーの程度、リスクの管理・適応の進捗状況をより効果的に評価し、さらには組織間や同業他社間の比較を行う必要があります。例:康舒科技の『2020年サステナビリティ報告書』の気候変動指標と目標では、組織が温室効果ガス排出量と強度、エネルギー・資源利用、グリーン調達などを気候リスクの影響度を測る指標としていると説明しています。さらに、SBTi手法を導入し、スコープ1からスコープ3の温室効果ガス削減目標を設定しています。

▾ 康舒科技『2020年サステナビリティ報告書』の気候変動指標と目標。

以上の説明を通じて、TCFDが企業にとってどれほど重要であるかをご理解いただけたと思います。同時に、「4つの中核要素」がTCFDを適用する際に注力すべき論述の主軸であることもご理解いただけたと思います。この部分は取締役会などの経営陣の参加に関わるだけでなく、気候問題の情報開示がステークホルダーに与える影響にも関係するため、TCFDを通じて企業にプラスの影響をもたらす方法は、企業にとって十分に検討する価値があります。

To be continued…

次回は、「2大カテゴリーの気候関連リスク」と「5大カテゴリーの気候関連機会」を紹介し、気候関連の財務影響をどのように開示するかを説明します。気候リスクにはどのようなものがあるか、気候関連の機会にはどのようなものがあるか、そしてそれらがどのような潜在的な財務影響をもたらすかについて、詳しく理解していただきます。

参考資料出典:

[1] 【第7回発表会】台湾のサステナビリティ報告書が初めて600本を突破、ESG情報を透明に開示(https://csrone.com/topics/6811)

[2] 金融監督管理委員会「コーポレートガバナンス3.0-サステナビリティ発展ロードマップ」(https://www.fsc.gov.tw/fckdowndoc?file=/%E5%85%AC%E5%8F%B8%E6%B2%BB%E7%90%863_0-%E6%B0%B8%E7%BA%8C%E7%99%BC%E5%B1%95%E8%97%8D%E5%9C%96.pdf&flag=doc)

台湾証券取引所コーポレートガバナンスセンター『111年度第9回コーポレートガバナンス評価紹介および採点ガイドと事例説明』

TCFD『気候関連財務情報開示に関する提言』公式中国語版 (2019):https://assets.bbhub.io/company/sites/60/2020/10/TCFD-Recommendations-Report-Traditional-Chinese-Translation.pdf

南山人寿 2020年サステナビリティ報告書:https://www.nanshanlife.com.tw/public_promotion/subject/CSR/report.html

康舒科技 2020年サステナビリティ報告書:https://www.acbel.com/csr-report-download