作業弁法更新のポイント一覧

1. 非管理職の給与開示

国内上場会社のサステナビリティ報告書は、管理職以外のフルタイム従業員の給与平均、中央値、および前年度からの変動を開示する必要があります。これらの情報は、当社が指定する情報申告ウェブサイトのインデックス方式で開示できます。- 「作業弁法第4-2条」

国内上場会社のサステナビリティ報告書は、公開情報観測站で明確に示されたウェブページへのインデックスパスを少なくとも提供する必要があります(以下の参考例のいずれかを開示可能)。これにより規範に適合します。

管理職以外のフルタイム従業員の給与情報開示パス:

(1)公開情報観測站>集約報表>コーポレートガバナンス>従業員福利厚生・報酬統計>非管理職フルタイム従業員給与/管理職以外のフルタイム従業員給与情報

(2)公開情報観測站>個別会社>コーポレートガバナンス>企業ESG>企業ESG会社情報>ESG情報開示(個別会社検索)>社会面-人的資源開発指標項目下

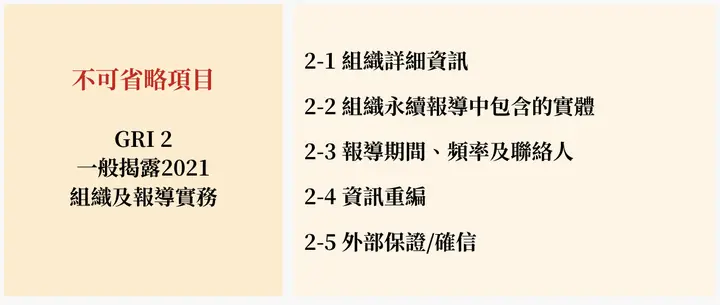

2. GRI基準「に従い」作成

企業がサステナビリティ報告書を作成する際は、GRI 2-1〜2-30の内容を開示する必要があります。GRI 2-1〜2-5は省略不可であり、GRI 2-6〜2-30を開示しない場合は理由を説明する必要があります。また、GRI 3に従いマテリアルトピック決定プロセス、マテリアルトピックリスト、マテリアルトピック管理を開示します。

関連記事:

申告規定と関連罰則

すべての上場企業は8月末までにサステナビリティ報告書および当該報告書ファイルを会社ウェブサイトに掲載し、指定のインターネット情報申告システムに申告する必要があります。

上場会社が規定の期限内にサステナビリティ報告書の申告を完了しなかった場合、または申告内容に誤りや欠落がある場合(例:規定に従いGRI基準を用いて報告書を作成していない場合)、状況に応じて処分が科されます。