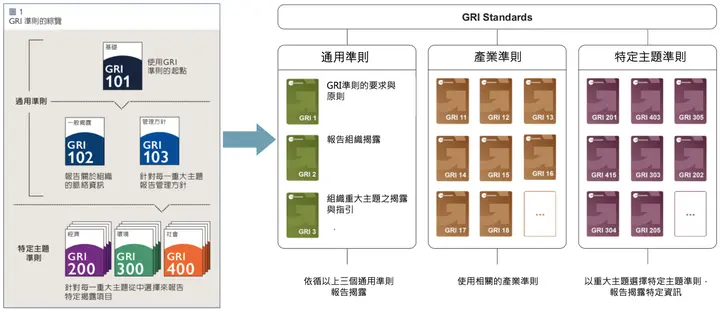

GRI 2021 改訂

新版と旧版の違いは?「インパクト」を主軸としたマテリアリティ分析

GRI 2016版が「ステークホルダーの関心度」と「環境、経済、社会面へのインパクト程度」で報告書のマテリアル・トピックスを特定していたのに対し、新版のGRI 2021は企業とステークホルダーが評価する「環境、経済、人(人権を含む)への実際および潜在的なインパクトの重大性」をより重視しています。

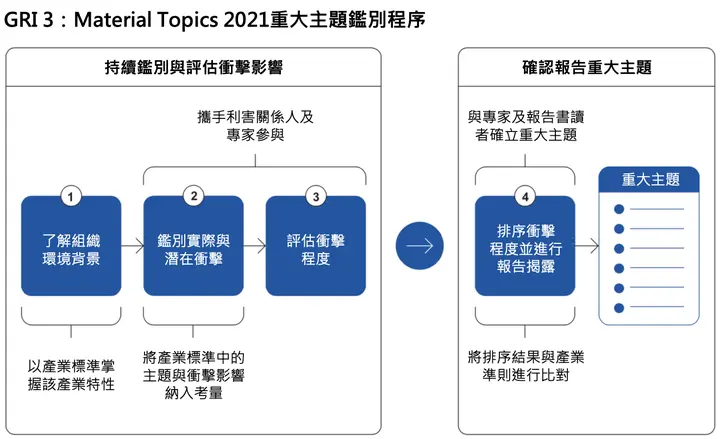

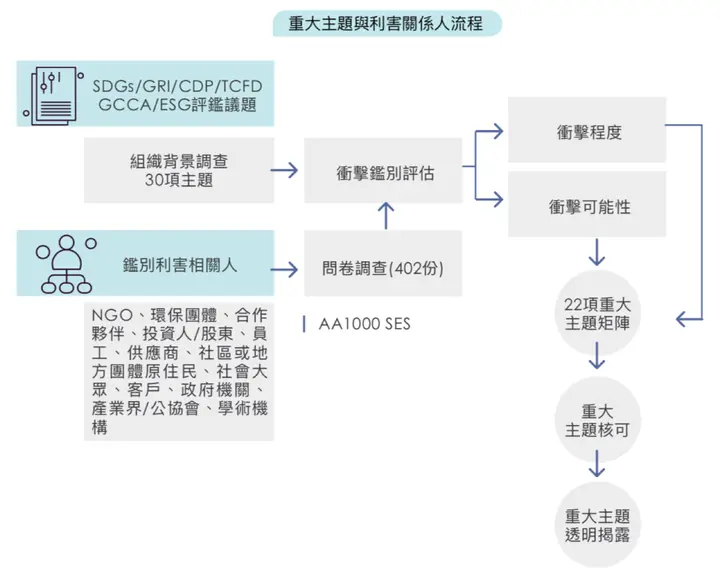

同時に分析プロセスを4つの大きなステップに分け、組織の環境背景の理解、実際および潜在的インパクトの特定、インパクト程度の評価、インパクト程度の順位付けと報告開示を行います。最初の3つのステップは報告組織の定例的なサステナビリティ議題インパクト特定であり、ステップ4は報告書作成時にマテリアル・トピックスの順位付けを行います。企業はこの4つの大きなステップに従い、定期的に管理・運営インパクトを評価し、サステナビリティ報告書発行時にマネジメントアプローチを開示する必要があります。

国際規範およびGRI産業基準を参照し、ステークホルダーと専門家の参加を得て、バリューチェーンと運営の実際および潜在的インパクトを定期的に特定・評価し、サステナビリティ報告書作成時にインパクト程度を順位付けして報告のマテリアル・トピックスとします。

1. 組織の環境背景を理解する——企業関連のサステナビリティ議題を収集

企業は自社の運営活動、ビジネスパートナーシップ、サステナビリティの文脈、およびステークホルダーを検討し、組織運営に関わるサステナビリティ議題をまとめることができます。

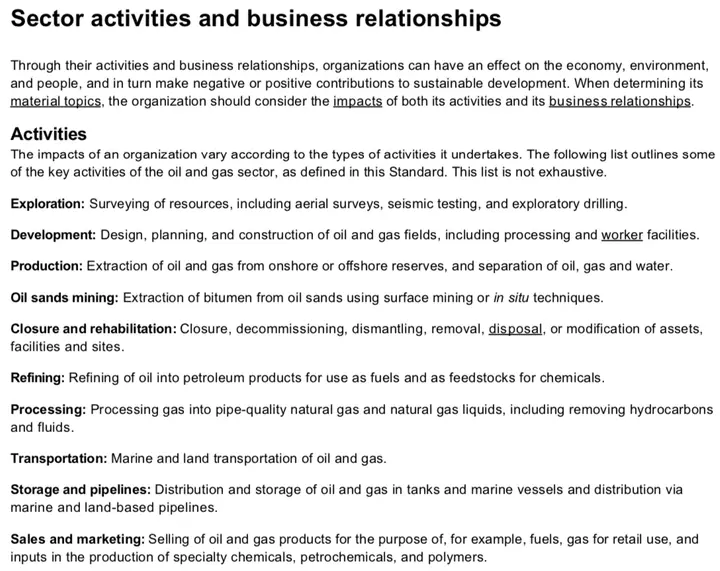

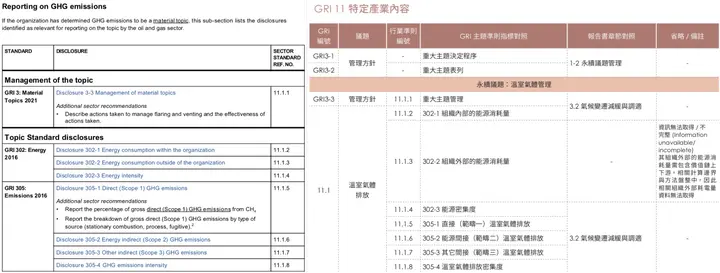

《GRI 11:Oil and Gas Sector 2021》石油・天然ガス産業基準 2021

石油・天然ガス産業でよく見られる運営活動には、採掘・生産、精製、石油製品の貯蔵・輸送、販売・マーケティングなどがあり、企業はこれらの運営活動がもたらす実際および潜在的なプラス・マイナスのインパクト程度を考慮する必要があります。

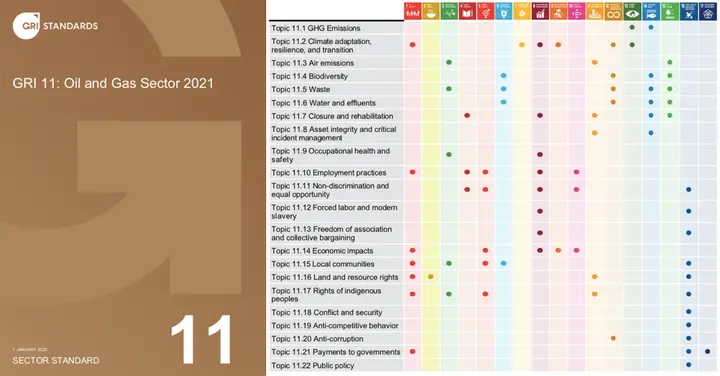

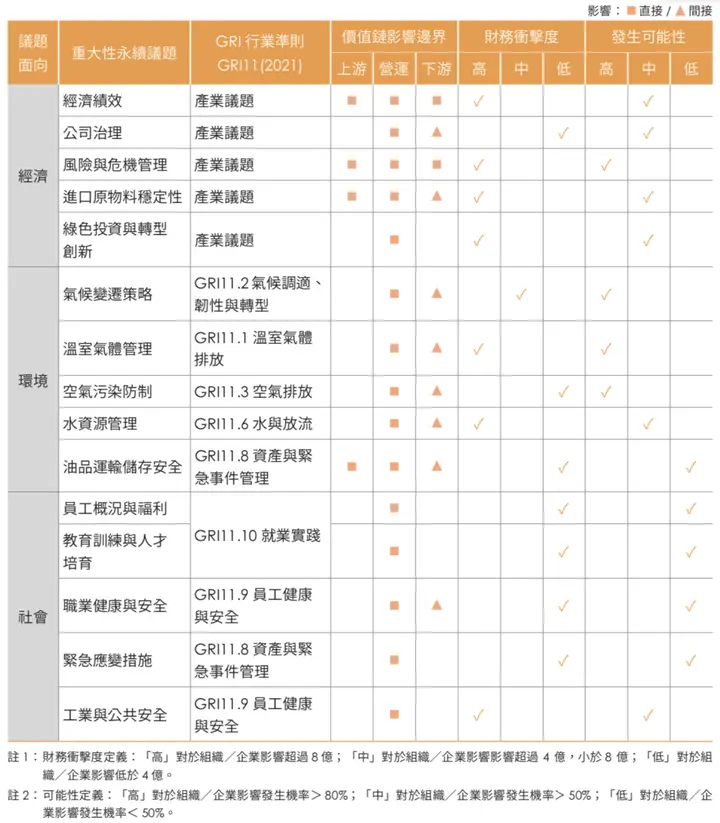

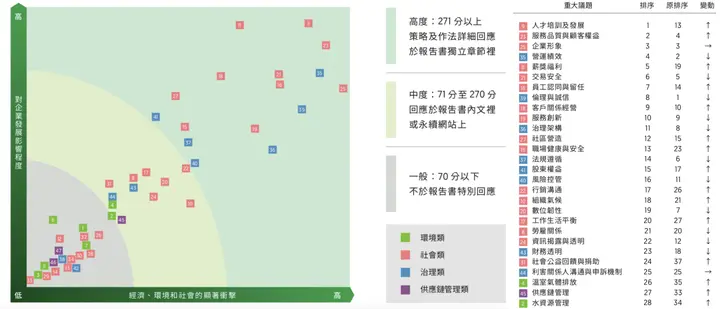

GRIは40種類の産業基準を発表する予定で、2021年8月までに石油・天然ガス、石炭・消費燃料、農漁業、採掘業の4種類の産業基準を発表しています。《GRI 11:Oil and Gas Sector 2021》石油・天然ガス産業基準を例にすると、22の産業トピックがあり、各トピックは1つ以上のGRI特定トピック基準に対応しています。企業が産業トピックをマテリアル・トピックスとして特定した場合、産業トピックの内容に従って開示する必要があります。例えば、台塑石化は産業トピック11.1温室効果ガス排出をマテリアル・トピックスとし、報告書でGRI 302エネルギーとGRI 305排出に対応しています。

《GRI 11:Oil and Gas Sector 2021》

《GRI 11:Oil and Gas Sector 2021》石油・天然ガス産業基準(左図);《GRI 11:Oil and Gas Sector 2021》石油・天然ガス産業基準の産業議題と国連持続可能な開発目標SDGsの連携(右図)

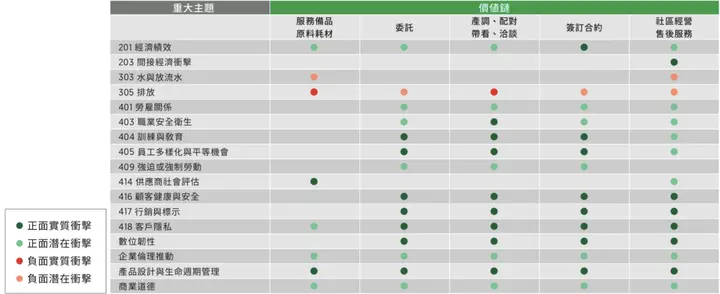

《GRI 11:Oil and Gas Sector 2021》産業議題と台塑石化の開示内容

《GRI 11:Oil and Gas Sector 2021》石油・天然ガス産業議題11.1温室効果ガス排出は、台塑石化2021サステナビリティ報告書のマテリアル議題であり、産業議題が求めるGRI 302エネルギーとGRI 305排出の開示を報告書で対応しています。

2. 実際および潜在的インパクトを特定する——3つの側面にどのようなプラス/マイナスのインパクトをもたらすか

このステップでは、運営活動とバリューチェーンが経済、環境、人(人権を含む)に与える実際および潜在的インパクトの影響を特定します。実質的影響は既に発生した影響事象を表し、潜在的影響はまだ発生していないリスクを表します。同時に、経済、環境、人にもたらす「プラス」と「マイナス」のインパクトも特定する必要があります。

組織は産業基準のサステナビリティ議題を特定の方向に組み込み、そのサステナビリティ議題がどのようなインパクト影響をもたらすかを考え、専門家とステークホルダーの意見を求めることで、組織が運営によるインパクト影響をより完全に特定できるようにします。

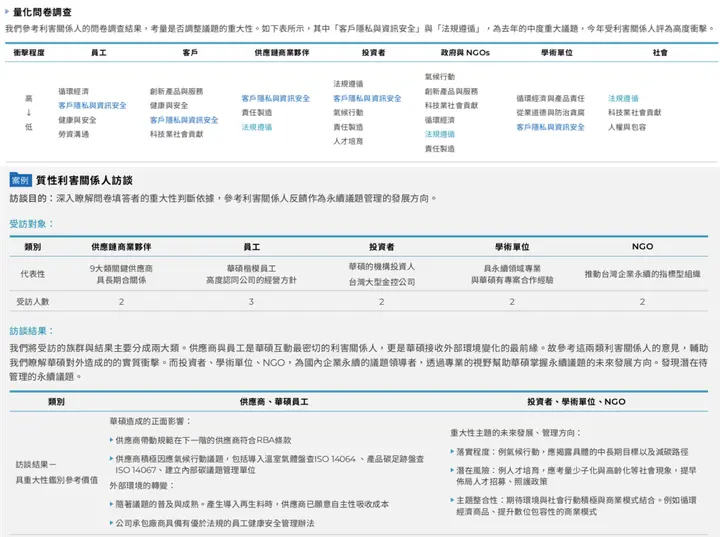

ASUSサステナビリティ報告書(2021)ステークホルダー影響調査

アンケートでステークホルダーにサステナビリティ議題のインパクト程度を調査し、同時に密接なステークホルダーと専門家に深度インタビューを行い、多方面の意見を統合しています。

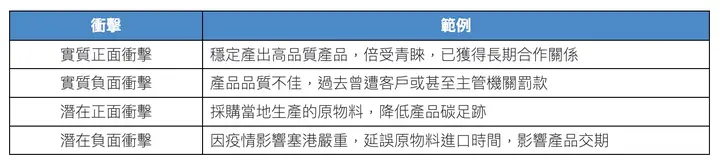

運営活動はすべてプラス(効益)とマイナスの影響をもたらす可能性があります。再生可能エネルギーの使用を例にすると、温室効果ガス排出量と大気汚染を削減できるだけでなく、余剰のグリーン電力を地域の電力システムに供給し、地域コミュニティもクリーンエネルギーを享受できるようにすることで、環境にプラスの効益をもたらします。しかし、環境的に脆弱な地域に再生可能エネルギー発電所を建設して地域の生態系に大惨事を引き起こせば、地域環境にマイナスのインパクトをもたらします。企業は特定する際、プラスの効益とマイナスの影響は相殺できず、それぞれ次のステップでインパクト程度の評価を行う必要があることに注意しなければなりません。

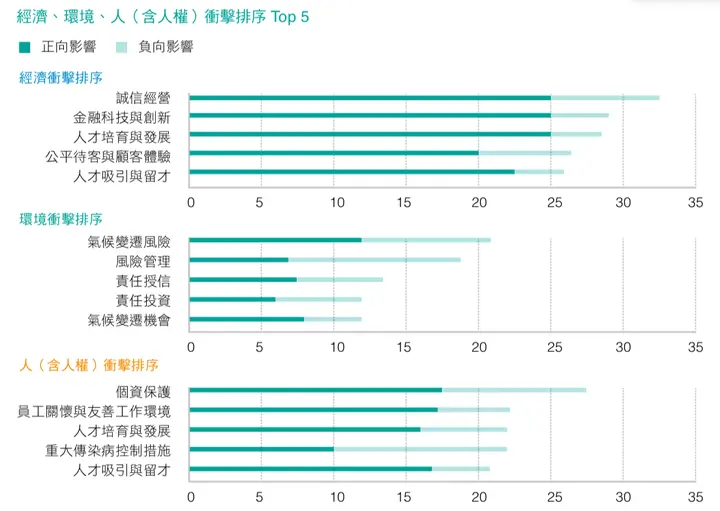

玉山金融持株サステナビリティ報告書(2021)経済、環境、人のプラス/マイナスインパクト順位

サステナビリティ議題のプラスおよびマイナスインパクトを特定し、合計して総インパクト程度を順位付けしています。

信義房屋サステナビリティ報告書(2021)バリューチェーンのプラス/マイナス実質および潜在的インパクト

バリューチェーン活動がもたらすプラスおよびマイナスの実質・潜在的インパクトを特定しています。

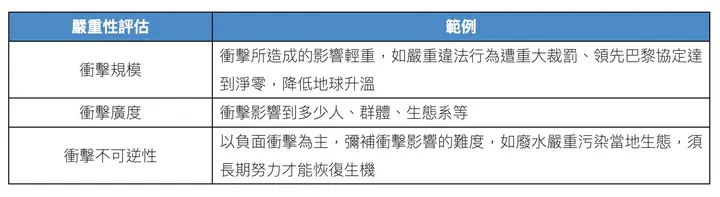

3. インパクト程度を評価する——影響程度と発生確率

前のステップで特定した実際および潜在的なプラス/マイナスインパクトについて、影響程度の評価を行い、インパクトが経済、環境、人(人権を含む)に与える深刻さと発生可能性を考慮します。深刻さはインパクトの規模、範囲、不可逆性を評価方向とし、発生可能性は発生確率または頻度で評価します。

一部の行為のマイナス影響は発生確率が低いものの、一旦発生すると劇的な影響を引き起こすため、このような高度に深刻なマイナスインパクトを持つ議題を評価する際は、発生確率が高くなくても影響程度を主とすることをお勧めします。例えば、原子力発電所の放射能漏れはあまり起こりそうにありませんが、一旦発生すると人類と生態環境に大惨事を引き起こします。また、専門家やステークホルダーに相談して意見の多様性を高め、企業運営とステークホルダーの福祉が一致することを確認することも検討してください。

玉山金融持株サステナビリティ報告書(2021)インパクト評価方法

1〜5点でサステナビリティ議題のプラス/マイナス影響程度と発生確率を定量評価しています。

台塑石化サステナビリティ報告書(2021)財務インパクト程度と発生可能性

財務インパクト程度と発生可能性を特定しています。

4. インパクト程度を順位付けして報告開示を行う——マテリアル・トピックスを確立

インパクト程度の評価を終えた後、プラスとマイナスのインパクト程度を別々に順位付けし、一定程度以上のインパクト議題を報告開示のマテリアル・トピックスとして界定することをお勧めします。GRI産業基準と再度照合し、企業にとって同等に重要な産業議題を見落としていないか確認し、同時に専門家とステークホルダーの意見を諮問し、最後に会社の上層部が検査・承認を行い、サステナビリティ報告書でマテリアル議題インパクトのマネジメントアプローチを開示します。

6大企業ESG報告書マテリアリティ分析事例

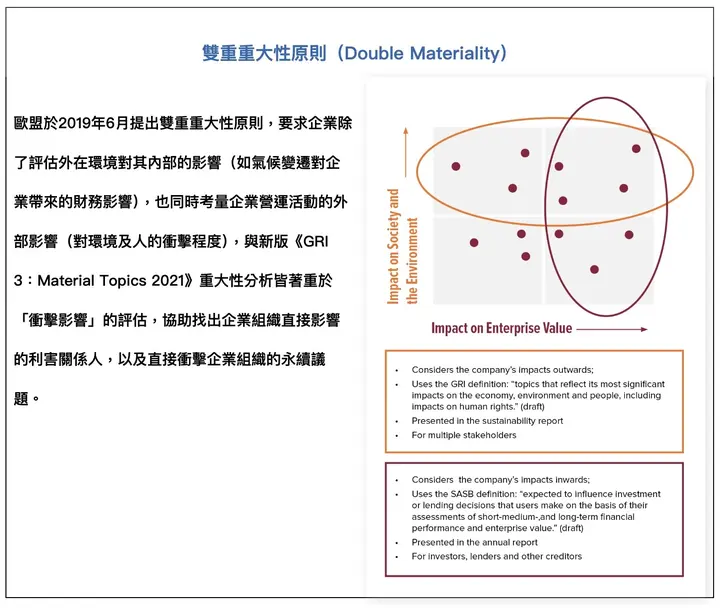

《GRI 3:Material Topics 2021》はマテリアリティマトリックスの表示方法を強制的に規定していないため、企業が前述のインパクト程度評価方法を行っていれば、新版のマテリアリティ分析に適合します。以下では、台湾の5つの指標企業と1つの多国籍企業のマテリアリティ分析プロセスとマトリックス表示を紹介します。そのうち4社は《欧州サステナビリティ報告基準》草案(Draft European Sustainability Reporting Standards, ESRS)のダブルマテリアリティ原則も採用し、サステナビリティ議題が企業内部に与えるインパクトと、企業が外部に与えるインパクトを評価し、国際的なサステナビリティ報告書基準と連携しています。

関連記事:EUが初のサステナビリティ報告基準ESRSを発表、「サステナビリティ」と「財務」の特色を兼ね備える

(右図出典:Why Companies Should Assess Double Materiality)

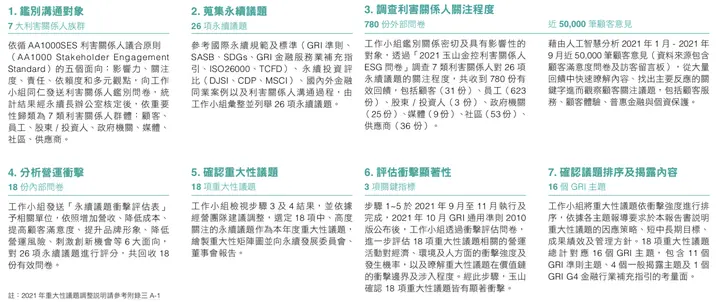

【玉山金融持株】中高度関心トピックを選別し、顕著なインパクトがあるかさらに評価

26のサステナビリティ議題を特定し、「ステークホルダーの関心度」「運営インパクト分析」で18の中・高度関心トピックを選別しました。さらに18の議題について経済、環境、人(人権)へのインパクト程度、発生確率、およびバリューチェーンへの影響程度を評価し、18の議題が玉山金融持株に顕著なインパクトを持つことを確認しました。

玉山金融持株サステナビリティ報告書(2021)

玉山金融持株サステナビリティ報告書(2021)マテリアリティ評価手順

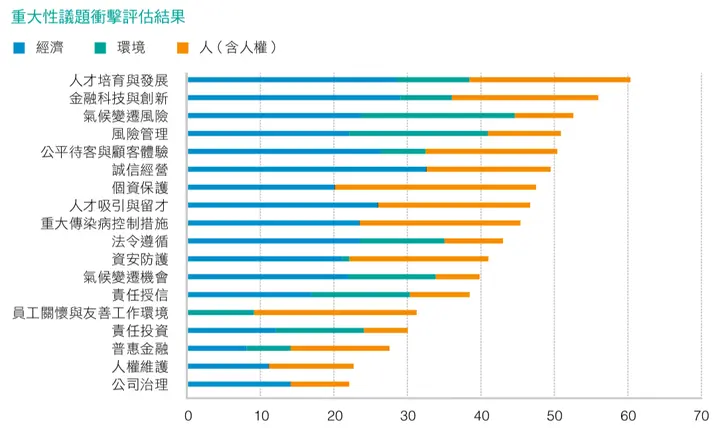

玉山金融持株サステナビリティ報告書(2021)マテリアリティ議題インパクト評価結果

【亜州セメント】外部専門家と協力してプラス/マイナスインパクト程度を評価

経済、環境、人(人権へのインパクトを含む)への30の実際および潜在的インパクトを特定し、ステークホルダーにアンケート調査を行い、企業サステナビリティ推進委員会がインパクト分析を実施しました。同時に外部専門家に経済、環境、人に対して起こり得るプラスの影響とマイナスのインパクトを評価してもらい、最終的に22のマテリアル議題を決定しました。

亜州セメントサステナビリティ報告書(2021)

亜州セメントサステナビリティ報告書(2021)マテリアリティ評価手順

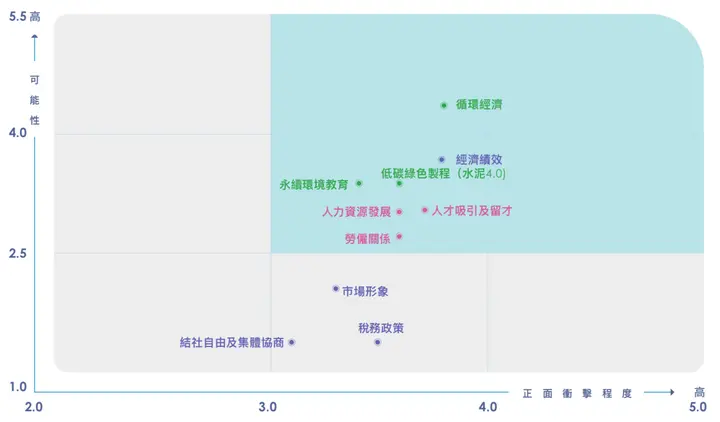

亜州セメントサステナビリティ報告書(2021)マイナスインパクト順位とプラスインパクト順位

亜州セメントサステナビリティ報告書(2021)マイナスインパクト程度と可能性のマテリアリティマトリックス

亜州セメントサステナビリティ報告書(2021)プラスインパクト程度と可能性のマテリアリティマトリックス

【信義房屋】SASBマテリアル・トピックスを含めてダブルマテリアリティ評価を行い、コアSDGsを選出

48のサステナビリティ議題を特定し、「ステークホルダーの関心度」を分析し、内部専門家と上級管理職が各議題の「経済、環境、社会面へのインパクト顕著程度」と「企業発展への影響程度」を評価し、28のマテリアル関心議題をまとめました。議題をGRI特定トピック、SASBマテリアル・トピックス、信義独自トピックと統合し、最終的に17のマテリアル・トピックスを整理しました。また、信義房屋はバリューチェーンが17のSDGsに与える影響も評価し、最終的に10のコアSDGsを選出し、対応する管理措置を提案しました。

信義房屋サステナビリティ報告書(2021)

信義房屋サステナビリティ報告書(2021)マテリアリティ評価手順

信義房屋サステナビリティ報告書(2021)マテリアリティマトリックス

【ASUSコンピュータ】ステークホルダーへの深度インタビューを行い、ダブルマテリアリティでマテリアル・トピックスを選出

16のサステナビリティ議題を特定し、ステークホルダーにインパクト程度のアンケート調査と深度インタビューを行い、ダブルマテリアリティ分析方式でサステナビリティ議題がASUSに与える影響程度、およびサステナビリティ議題が外部の経済、社会、人に与える影響程度を評価し、最終的に6つの高度マテリアル・トピックスを選出し、マネジメントアプローチと目標を確立し、四半期ごとに追跡管理しています。

ASUSサステナビリティ報告書(2021)

ASUSサステナビリティ報告書(2021)マテリアリティ評価手順

ASUSサステナビリティ報告書(2021)マテリアリティマトリックス

ダブルマテリアリティ原則で、ASUSの「経済、環境、人へのインパクト」とサステナビリティ議題の「ASUSへのインパクト」を評価しています。

【台塑石化】ダブルマテリアリティ分析でインパクト顕著性と可能性を評価し、産業基準を採用

30のサステナビリティ議題を特定した後、「ステークホルダーの関心程度」と「企業運営への影響程度」の2つの軸を分析し、15の中高度議題を選別しました。さらに議題の影響顕著性と可能性を深く理解し、ダブルマテリアリティ分析とGRI産業基準のクロスチェックを通じて、15のマテリアル・トピックスを確立しました。

台塑石化サステナビリティ報告書(2021)マテリアリティ評価手順

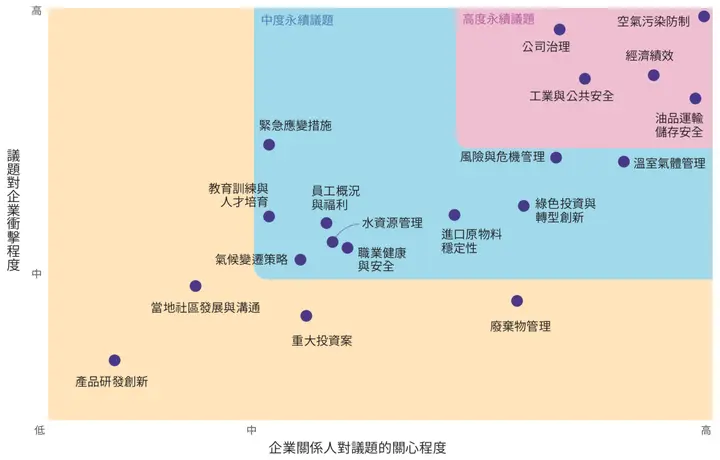

台塑石化サステナビリティ報告書(2021)マテリアリティマトリックス

マテリアリティマトリックスは「議題が企業に与えるインパクト程度」と「企業のステークホルダーの議題への関心程度」で表示しています。

【Philip Morris International】第三者とダブルマテリアリティ分析を実施し、ステークホルダーの意見を重視

Philip Morris International(PMI)は世界のタバコ業界のリーダーです。タバコ産業は環境と人体の健康に重大な害を与えますが、PMIのマテリアリティ評価方法には学ぶべき点が多くあります。企業はPMIの評価プロセスと表示方法を参考に、どのステップを自社のマテリアリティプロセスに取り入れられるか検討することをお勧めします。

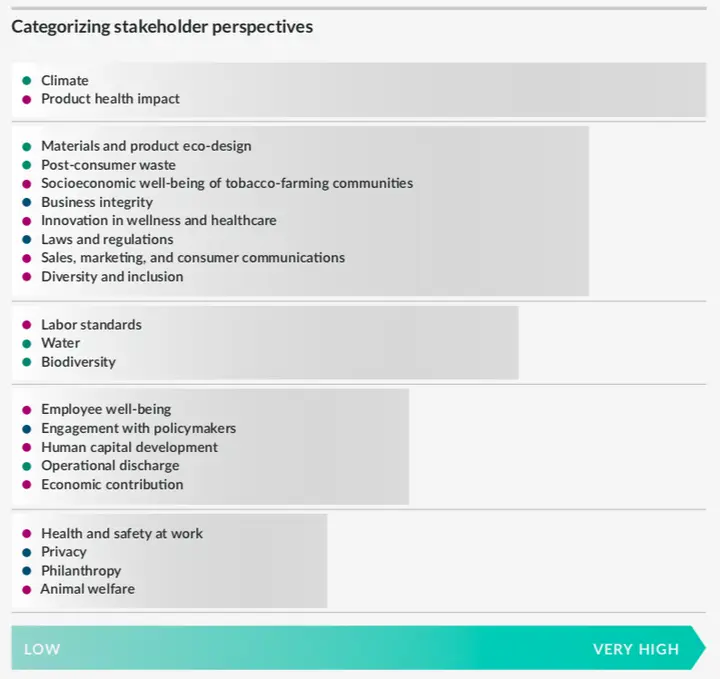

PMIは外部の第三者とマテリアリティ分析で協力し、国際規範と現地の運営分析結果を参照して22のサステナビリティ議題を特定し、ステークホルダーに議題を重要性で順位付けしてもらいました。同時に外部専門家にPMIがバリューチェーン、環境、社会に与える影響評価を依頼し、企業のESGリスクと機会がもたらす財務価値への影響も分析しました。最終的に9つのマテリアル・トピックスを選出しました。そのうち3つの議題は企業への影響は比較的重大ではありませんが、ステークホルダーから高い関心を得たためマテリアル・トピックスに選ばれました。それぞれMaterials and product eco-design(原材料と環境に優しい製品設計)、Socioeconomic well-being of tobacco-farming communities(タバコ栽培地域の社会経済的福祉)、Post-consumer waste(消費後廃棄物)です。

Philip Morris International Sustainability Materiality Report(2021)

Philip Morris International Sustainability Materiality Report(2021)マテリアリティ評価プロセス

Philip Morris International Sustainability Materiality Report(2021)ステークホルダー関心度

グラフはステークホルダーが順位付けした上位10の重要なサステナビリティ議題の統合結果を明確に示しています。

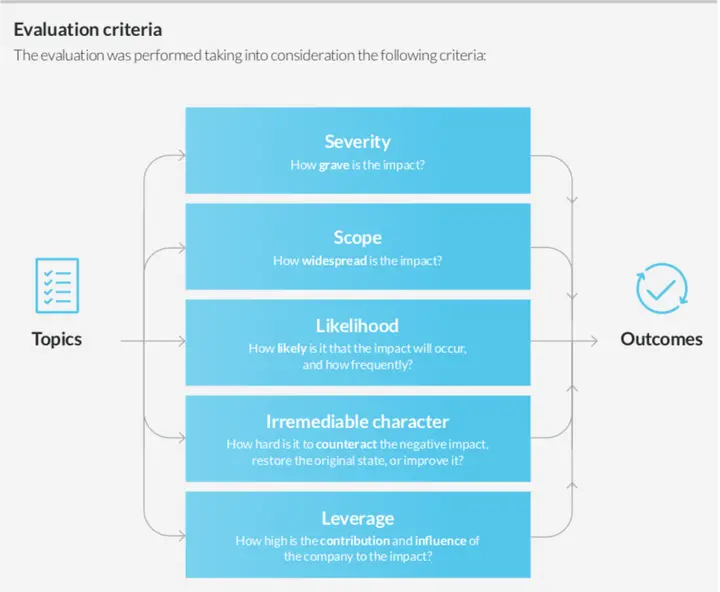

Philip Morris International Sustainability Materiality Report(2021)インパクト評価基準

グラフはPMIがインパクトの深刻さ、範囲、発生可能性、不可逆性、影響ウェイトでサステナビリティ議題がバリューチェーンに与えるインパクトを評価していることを明確に示しています。

Philip Morris International Sustainability Materiality Report(2021)サプライチェーンへのインパクト程度と外部へのインパクト程度

インパクトの深刻さ、範囲、発生可能性、不可逆性、影響ウェイトですべてのサステナビリティ議題がバリューチェーンに与えるインパクトを評価し、結果を図形の大きさで表示(左図)し、サステナビリティ議題の影響程度を順位付け(右図)しています。

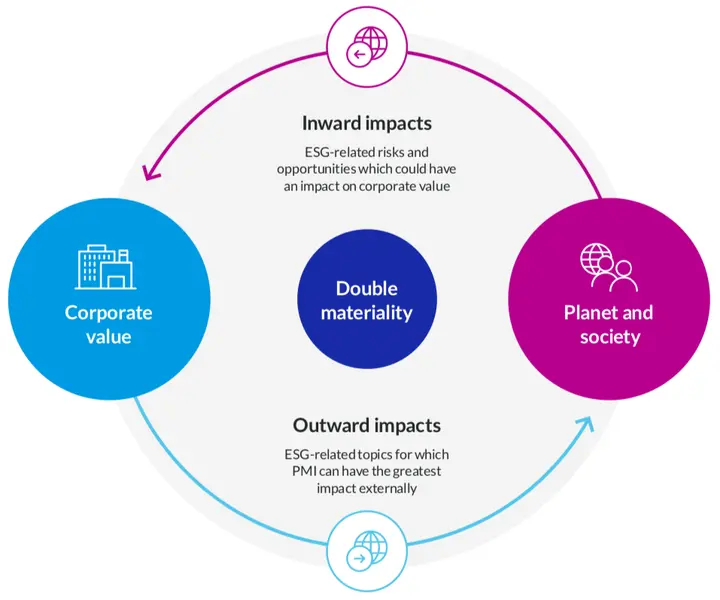

Philip Morris International Sustainability Materiality Report(2021)ダブルマテリアリティ原則

グラフはダブルマテリアリティ原則を簡単に説明しており、報告書の読者が理解しやすくなっています。

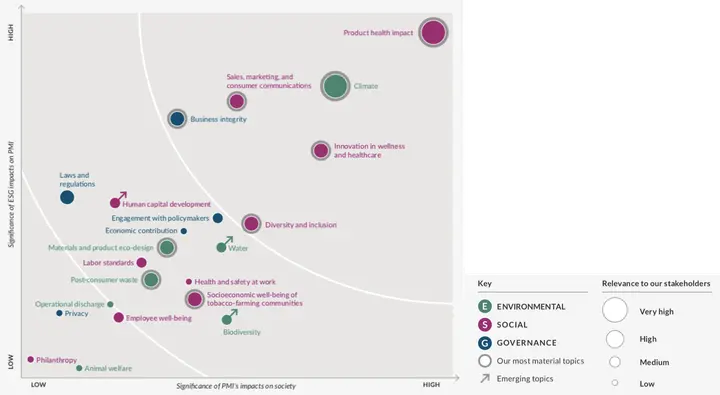

Philip Morris International Sustainability Materiality Report(2021)マテリアリティマトリックス

図形の大きさでステークホルダーのサステナビリティ議題への関心度を表現し、グレーの外枠で最終決定されたマテリアル・トピックスを示しています。同時に前回のマテリアリティ分析結果と比較し、矢印で議題の変動方向を示しています。

以上の企業事例はすべて「Sustaihub ESGビッグデータデータベース」のキーワード検索で統合されており、国内外企業の10,000本以上のサステナビリティ報告書を含み、キーワードで企業が同業他社や指標企業の事例を迅速に見つけるのを支援します。また、「Sustaihub Syberサステナビリティ管理システム」は最新のGRI 2021通用基準をすでにリリースしており、GRIの新旧版指標の照合を支援し、企業が最新のGRI基準を即座に把握できるようにしています。各部門の担当者も「Syberサステナビリティ管理システム」に直接アクセスし、サステナビリティ報告書を共同で協力編集でき、企業内部で部門横断的なデータ収集にExcel、Word、メールでの往復確認に費やす時間と人的コストを削減し、情報をより効率的に統合してサステナビリティ報告書と関連するビジネス上の意思決定を作成できます。

今すぐ無料トライアルを申し込んで、SustaihubのESGビッグデータデータベースとSyberサステナビリティ管理システムの便利なサービスを体験し、サステナビリティ報告書の作成をもう面倒なことにしないでください。