作业办法更新重点一次看

1.揭露非主管职务之薪资

国内上市公司永续报告书应揭露非担任主管职务之全时员工薪资平均数、中位数,及前二者与前一年度之变动情形。前开信息得以本公司指定之信息申报网站查询索引方式揭露。- 《作业办法第 4-2 条》

国内上市公司永续报告书应至少提供公开信息观测站明确揭示网页之索引路径(可择一揭露下列参考范例),以符合规范。

非担任主管职务之全时员工薪资信息揭露路径:

(1)公开信息观测站>汇总报表>公司治理>员工福利及薪酬统计>非主管之全时员工薪资/非担任主管职务之全时员工薪资信息

(2)公开信息观测站>单一公司>公司治理>企业ESG>企业 ESG 公司信息>ESG 信息揭露(个别公司查询)>社会面-人力发展指标项下

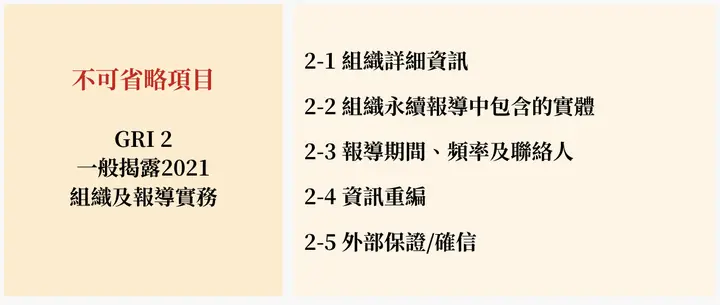

2. 「依」GRI 准则编制

企业于编制永续报告书时,应揭露 GRI 2-1~2-30 内容,GRI 2-1~2-5 为不可省略,GRI 2-6~2-30 如未揭露则应说明原因,另依 GRI 3 揭露决定重大主题的流程、重大主题列表及重大主题管理。

延伸阅读:

申报规定与相关罚则

所有上市柜公司须于 8 月底前将永续报告书及该报告书档案置于公司网站之连结,申报至指定之网际网路信息申报系统。

如果上市公司没有依照规定的期限完成永续报告书的申报,或者申报内容有错误或缺漏(例如:没有依规定采用GRI准则来撰写报告),视情况给予处分。