CSRD 是什么?为何企业都在关注?

CSRD,全名为「企业永续发展报告指令」(Corporate Sustainability Reporting Directive),是欧盟于 2021 年提出的新法规,取代原有的非财务报导指令(Non-Financial Reporting Directive,以下简称 NFRD)。此法规通过更严格的规范,要求企业揭露全面的 ESG(环境、社会、治理)数据,以提高透明度和可信度。

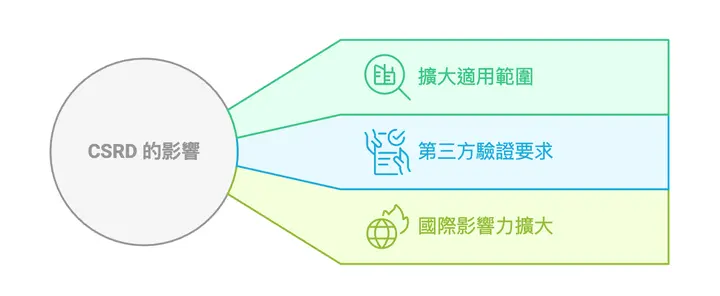

- 扩大适用范围:不仅限大型企业,中型或供应链中的小型企业也可能受影响。

- 第三方验证要求:企业在 2026 年 10 月后,需开始使用有限确信; 2028 年 10 月后,若评估可行,则需改为合理确信。

- 国际影响力扩大:除欧盟本地企业,也影响与其有业务往来的国际供应商。

企业若无法迅速适应这些变化,将可能面临品牌信誉受损、失去市场准入的风险。

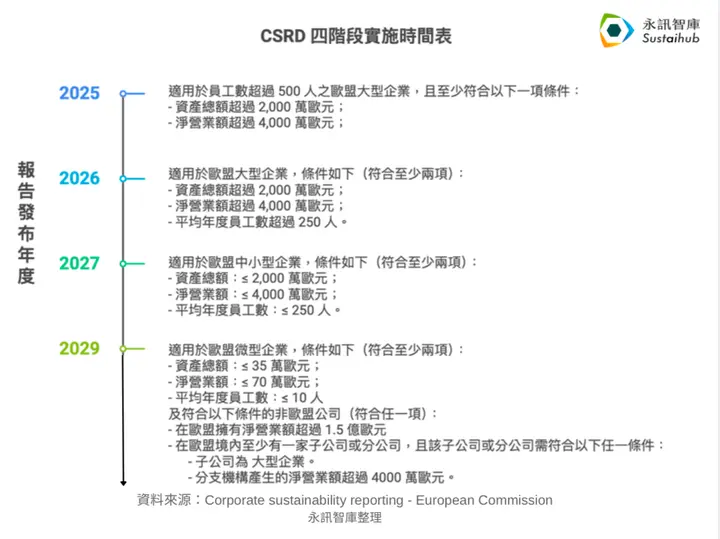

CSRD 四阶段实施时间表

CSRD 的实施分为四个阶段,不同规模的企业逐步被要求须依照 CSRD 揭露报告书。自2025 年起,大型企业须开始揭露2024年度永续报告书,至2029 年,微型企业及部分非欧盟企业也须发布永续报告书。

以下永讯智库顾问团队整理 CSRD 四阶段实施表:

CSRD 规范有哪些?

CSRD 的规范以欧盟永续报告标准(ESRS)为基础,涵盖三大主要范畴:

这些要求旨在提高企业在永续发展方面的透明度和责任感。企业需要全面考虑其对环境和社会的影响,并揭露相关信息,以促进更永续的商业行为。

企业面临的主要挑战

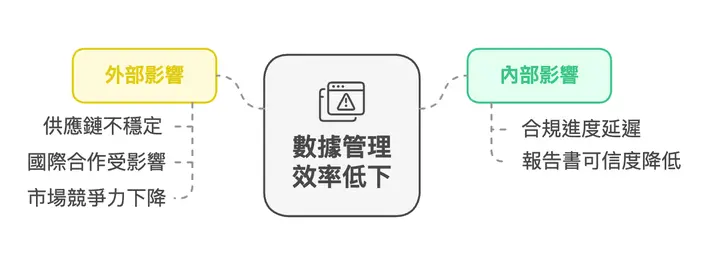

随着欧盟 CSRD 规范的正式上路,供应链中的台湾企业也因欧盟客户影响,连带被要求提供符合标准的资料。使得企业需要应对数据整合效率低与供应链管理压力加剧的双重挑战:

挑战一:信息整合困难,数据零散不完整

目前,许多企业的 ESG 数据分散于不同部门,缺乏统一的管理方式。例如,碳排放数据由环境部门负责,而供应商数据则掌握在采购部门。

这种分散的管理方式在面对 CSRD 的高标准揭露要求时,出现以下问题:

- 汇整困难:企业需花费大量时间在不同部门间寻找资料,并透过传统方式汇整,人为疏失较高,影响数据的可信度与准确性。

- 重复提交数据:由于缺乏统一的数据管理机制,可能重复向内负责单位索取相同数据,不仅增加工作量,也影响内部效率。

挑战二:供应商管理需求提升

CSRD 要求大企业详细揭露供应商的永续表现,这对供应链中的台湾中小企业构成了压力。例如:

- 更高的数据精确度:供应商需提供详细的碳排放数据、材料来源等信息,否则可能被视为不合规合作伙伴。

- 额外的审核要求:供应链中的每个环节都可能被要求提交补充数据,增加了供应商的负担。

如果供应链上的企业无法提供符合要求的数据,不仅可能影响与核心客户的合作,甚至可能被迫退出某些市场。

CSRD 启动首批申报,企业该如何应对?

方法一: 改善内部数据整合流程

- 统一数据格式与管理标准:

统一的 ESG 数据模板与规范,确保来自不同部门的数据格式一致、易于整合,避免因格式差异导致数据矛盾。 - 结合内控机制,建立多层级的审核流程

- 搜集阶段: 部门进行数据准确性的初步检查,确保提交的数据符合公司标准。

- 揭露阶段: 数据揭露前进行内控稽核,检查是否满足 CSRD 要求,降低退件风险。

方法二:加强供应链透明化

- 参考国际规范:

根据 GRI、ESRS 等国际标准对数据进行整理,让数据有更高的可信度。 - 参与供应链培训:

大企业为供应链合作伙伴提供 CSRD 数据相关培训,应积极参加,提升内部对规范要求的理解与执行能力。

方法三:采用数字化工具,提升效率与透明性

数字化系统可解决企业在 CSRD 合规过程中面临的数据管理挑战,并为企业提供以下好处:

- 提升数据准确性: 记录数据的变更历程,确保所有提交的数据品质更稳定可靠。

- 加速数据整合: 集中管理分散信息,缩短报告准备时间。

- 降低人力负担: 自动化专案管理流程减少重复性工作,让团队专注永续策略。

永续管理系统案例

永讯智库 Syber 永续管理系统 的三大特色,让企业能确保永续信息正确性:

- 历程纪录、审核流程、多层权限控管:提升数据可靠性

- 跨部门汇整资料,解决数据分散问题:加速数据整合

- 自动化专案管理与导入 AI 协作:降低人力负担

透过 Syber 永续管理系统 帮助企业完成合规,更提升内部效率,无需耗费大量人力时间,为永续发展提供全方位支持,是企业最佳的永续报告书协作平台。