COP30 與國際減碳共識的現實落差

去年底落幕的 COP30,在氣候調適議題上取得一定程度的共識,然而在減碳路徑與化石燃料退場等核心議題上,整體成果仍顯保守。會前,歐盟與多國力推納入「逐步淘汰化石燃料」的明確減碳路線圖,但最終相關字眼並未出現在正式協議文本中。

各國共識多停留於「自願加速氣候行動」,並重申 2023 年杜拜 COP28 所提出的「逐步轉型、遠離化石燃料」方向。COP30 以 Mutirão 作為峰會口號,該詞源自圖皮-瓜拉尼語,意指「共同努力」,象徵各國在缺乏強制約束下,仍須透過合作機制推動減碳行動,並嘗試將全球升溫控制在工業化前水準以上 1.5°C 以內。

Source: PBS News

少數實質進展出現在甲烷控管領域。英國、法國、加拿大、德國、挪威、日本與哈薩克等七國於會中簽署聲明,承諾在化石燃料產業中實現「接近於零」的甲烷排放,顯示在特定高影響氣體上,國際合作仍具推動空間。

NDC 3.0 與全球減碳成效

2025 年適逢《巴黎協定》通過十周年,國際社會同步檢視全球升溫控制成效。依據目前的排放趨勢與政策強度,無論是 1.5°C 或 2°C 的升溫控制目標,皆面臨高度挑戰,已難以達成。

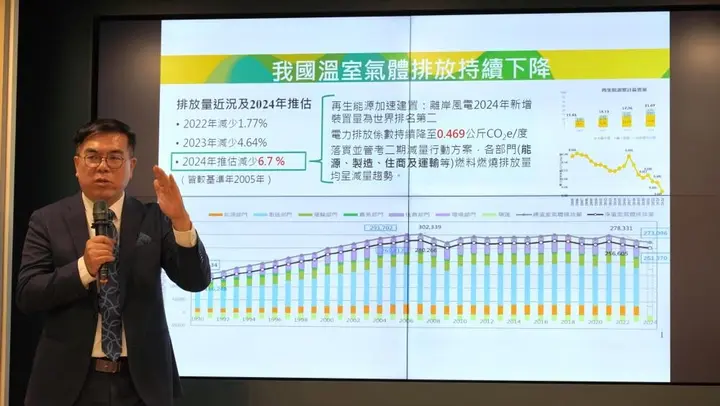

依《巴黎協定》規範,各締約國須每五年更新一次國家自定貢獻(NDC)。因此,2025 年成為各國提交 NDC 3.0 的關鍵節點。我國環境部亦於 2025 年 11 月提出「2035 年國家自定貢獻」,以 2005 年為基準,設定 2030 年減碳 28%±2%、2035 年減碳 38%±2% 的目標,在亞洲僅次於日本,與韓國設定水準相近。

Source: 環境部氣候變遷署

從實際績效觀察,我國近年減碳成果逐步顯現。相較基準年,2022 年減量 1.77%、2023 年減量 4.64%,推估 2024 年可達 6.7%,連續三年呈現顯著改善,在亞洲表現僅次於日本。然而,距離 2030 年目標仍存在不小落差,後續減碳強度勢必需要進一步提高。

放眼全球,缺口更為嚴峻。依世界資源研究院(WRI)統計,目前已提交的 NDC 3.0 顯示,2035 年相較 2030 年僅新增約 34 億噸 CO₂e 的減排量,距離 1.5°C 路徑仍存在約 278 億噸 CO₂e 的減碳缺口。

CBAM 與台灣碳費制度的實質衝擊

2025 年被視為台灣碳費制度的「預演年」。企業需於去年 5 月底前完成 2024 年排放量申報,但尚無須繳費,目的在於協助企業熟悉申報流程並評估潛在成本影響。若企業希望適用優惠費率,則須事前向環境部提出並通過「自主減量計畫」。

自 2026 年起,企業將依據 2025 年實際排放量與核定費率,正式履行碳費繳納義務。

Source: 環境部氣候變遷署

同一時間,歐盟碳邊境調整機制(CBAM)亦將於 2026 年進入收費階段。過去僅需申報產品隱含排放量,自 2026 年起,出口至歐盟的鋼鐵、鋁、水泥、肥料等高碳排產品,將須購買 CBAM 憑證以抵減碳成本,且憑證價格與 EU ETS 掛鉤。

雖然企業可透過在台灣繳納碳價的證明申請部分抵減,但在台灣碳費與歐盟碳價存在顯著價差的情況下,多數出口導向企業仍須承擔額外成本,對產品定價與市場競爭力形成實質壓力。

企業轉型與策略規劃的三個關鍵面向

在國際減碳共識進展有限、但監管工具持續加碼的情境下,企業更需主動規劃轉型路徑,而非被動回應政策要求。綜合國際趨勢與顧問實務經驗,建議企業從以下三個面向著手:

一、建立碳數據治理機制

在 CBAM 與碳費制度下,碳數據已不再只是揭露資訊,而是直接影響企業成本與利潤的「內生性財務風險」。若缺乏完善的數據治理架構,將衍生多重風險,包含:

- 碳成本上升:無法提供經第三方查證的實際排放數據時,企業可能被迫採用高度不利的預設值,導致碳成本放大。

- 範疇擴張與資料整合困難:隨著盤查範疇逐步擴大,人工彙整已難以支撐決策與風險評估需求。

可追溯與可稽核要求提高:排放因子與計算邏輯須具備可追溯性,否則將難以因應 CBAM 等後續申報與查核要求。

二、產品設計與供應鏈低碳化

多數產品的碳排放主要來自原材料與上游供應鏈。台灣產業位處全球供應鏈關鍵節點,供應鏈去碳化已成為出口競爭力的核心條件。

建議企業以「總持有成本(TCO)」角度重新檢視採購與產品設計決策。低碳材料雖在初期成本上較高,但若將碳費減免、CBAM 憑證成本一併納入評估,長期整體成本與市場競爭力反而可能更具優勢。

參考文章: 淨零壓力下的突圍學!永訊、遠傳從供應鏈管理做起,打造 ESG 數位治理新模式

三、善用政府資源推動轉型

對資源相對有限的中小企業而言,政府補助是推動「數位 × 低碳」雙軸轉型的重要槓桿,包括:

30 人以下企業數位轉型補助:最高補助 10 萬元,可用於雲端系統導入、AI 或碳盤查相關訓練。

Source: 經濟部

- 研發與製程升級計畫:透過 SBIR、CITD 等方案,支持新產品開發、製程優化與節能設備導入。

產業聯盟專案:鼓勵大廠帶動中小供應商,共同解決供應鏈碳足跡問題。

公正轉型不可忽視

Source: Gemini

企業在推動轉型過程中,亦須關注公正轉型議題。依《氣候變遷因應法》規範,由國發會統籌推動公正轉型,確保轉型過程中不對勞工與弱勢族群造成過度衝擊。企業可特別留意以下面向:

- 勞動力轉型:配合產業結構調整,與政府合作推動再培訓,協助勞工銜接低碳產業所需技能。

- 弱勢族群權益:評估轉型政策的外部影響,關注勞工、原住民與偏鄉地區等脆弱族群。

- 社會溝通機制:透過透明的數據揭露與利害關係人參與,降低轉型阻力並累積社會信任。

總結而言,儘管國際氣候治理在共識形成與執行力道上仍存在落差與不確定性,但對企業而言,面對各國已陸續落地的監管制度與成本機制及我國在碳費制度、減碳目標之制度化、長期化的政策方向,企業未來所承擔的碳成本與合規壓力將隨時間逐步上升。

在此情境下,減碳不再只是回應法規的被動作為,而是影響企業成本結構、產品競爭力與市場布局的關鍵經營議題。若企業仍以短期因應或零散專案方式處理碳管理,將難以承受 CBAM、碳費與供應鏈要求同步加壓所帶來的轉型風險。相對而言,及早建立碳數據治理機制、盤點具體減碳路徑,並將低碳策略納入產品設計與供應鏈決策,不僅有助於降低未來合規成本,也能為企業在國際市場中爭取更具韌性的競爭位置。

整體而言,提前布局減碳與淨零轉型,已不只是環境責任的展現,而是企業面對不確定時代時,提升營運穩定度與長期價值的必要選擇。