サステナビリティ報告書は上場企業にとって必須の開示文書となり、毎年8月末の申告後、監督機関はサンプリング審査メカニズムを開始します。報告内容が「上場/店頭市場企業サステナビリティ報告書作成・申告作業弁法」の規定に従って開示されていない場合、企業は報告書内容の訂正、作成プロセスの改善計画、教育訓練の要求、さらには企業ガバナンス評価スコアへの影響を受ける可能性があります。本記事では、証券取引所とTPExが発表した「サステナビリティ報告書審査メカニズムと一般的な不備」のプレゼンテーション内容を整理し、企業が報告書作成過程で発生しやすい不備を集約し、企業が早期に自己点検を行い、報告書のコンプライアンスを確保できるよう支援します。

誰がサンプリング審査の対象になる可能性があるか?

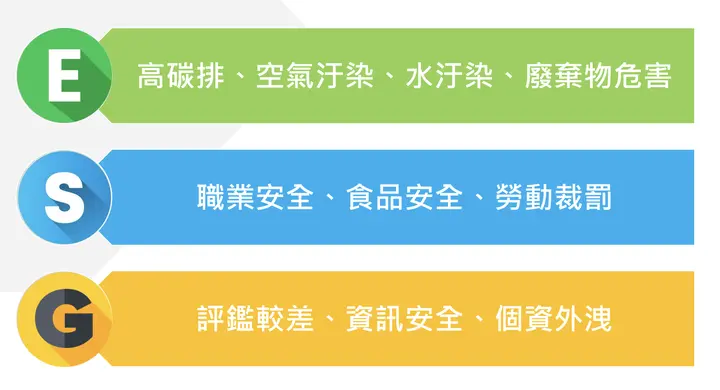

すべての上場企業が作成するサステナビリティ報告書は、原則として5年に1回以上、証券取引所またはTPExによるサンプリング審査を受け、開示内容が監督機関の関連規範および指針要件に適合していることを確認します。定期的なサンプリング審査に加え、監督機関は下図に示すESG3つの側面の高リスク特性に基づき、リスクベースアプローチ(Risk-Based Approach)を採用し、特定の企業に対して重点的に審査を行います。

例えば、前年度に環境面で高炭素排出者であった企業、社会面で労働基準法違反により罰則を受けた企業、またはガバナンス面で情報セキュリティインシデントが発生した企業について、監督機関はこれらのリスク指標を参考にサンプリング審査対象を選定します。

ESG3側面の高リスク特性:

資料出典:証券取引所、TPEx(2024/11)報告書審査メカニズムと一般的な不備

監督機関の審査内容と重点

証券取引所およびTPExによるサステナビリティ報告書審査の主要内容は、一般審査と特定テーマに分けられます。以下は一般審査と特定テーマで注意すべき点の整理です:

- 一般審査:

- GRI 2 一般開示の指標要件に従い、すべての関連指標を開示する必要があります。GRI 2-1〜2-5は省略不可であり、その他の未開示指標については理由を説明する必要があります

- GRI 3 マテリアルトピックに従い、マテリアルトピックを決定するプロセスを説明し、特定結果を開示する必要があります

- サステナビリティ報告書作成・申告作業弁法 第4-1条に従い、気候情報を開示する必要があります

- 企業の業種別に「サステナビリティ開示指標」が発表されている場合、すべての指標を完全に開示する必要があります

- 特定テーマ:

- 企業のマテリアルトピックは、そのマテリアルトピックに対応するGRI関連トピック基準を参照する必要があります。

一般的な報告書の不備

企業の情報開示品質強化を支援するため、永訊智庫は監督機関が挙げた13項目のサステナビリティ報告書の一般的な不備を、具体的な報告書参考事例と合わせて整理しました。企業は以下の記事を通じて、サステナビリティ報告書の内容を項目ごとに確認し、完全な開示がなされていないことによる不備を避けることができます。

(1)最新版GRI基準を参照していない

企業の一般的な不備:報告書が最新版GRI基準に従って作成されていることを説明していない。企業が旧版GRI指標を誤用した場合、監督機関から報告書の再作成を求められます!

より良い開示方法:企業はGRIの現行版であるGRI 2021年版を参照し、報告書中で参照した基準を説明すべきです。

報告書事例:

資料出典:中華航空 2023 サステナビリティ報告書 P.4

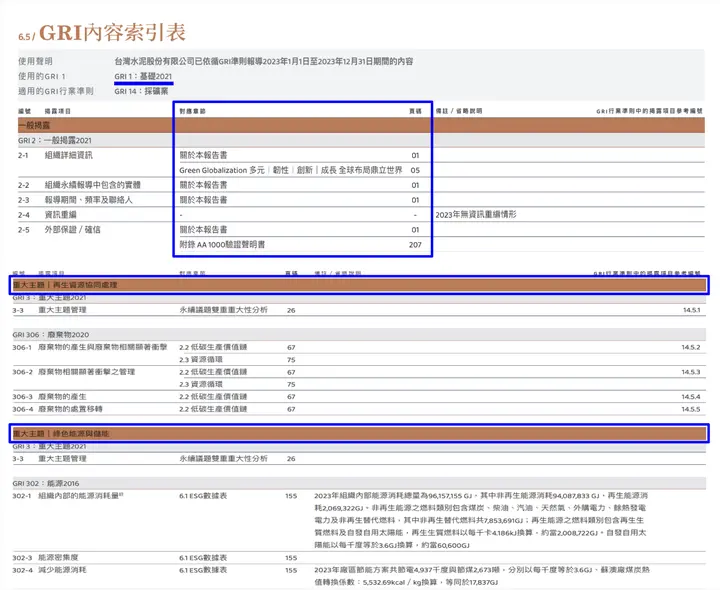

(2)GRI基準索引表を使用していない

企業の一般的な不備:GRI基準索引表を使用していない、またはマテリアルトピックをGRI基準索引表に記載していない。また、マテリアルトピックの内容は報告書中で完全に開示する必要があります。

より良い開示方法:報告書の付録にGRI基準索引表を作成し、各指標に対応するセクションとページ番号を明確に記載します。GRI 2-1から2-5は基本開示項目であり省略不可です。その他のGRI 2シリーズ指標を開示しない場合は、具体的な省略理由を説明する必要があります。

例:企業にGRI 2-4の情報再編がない場合、索引表に「本年度は情報再編なし」と明確に記載することを推奨し、その指標を直接省略してはなりません。

また、マテリアルトピックについては、対応するGRIトピック基準を完全にリストアップし、報告書内で各指標について具体的に開示し、対応する内容の位置を記載していることを確認する必要があります。

報告書事例:

資料出典:台湾セメント 2023 サステナビリティ報告書 P.190、193

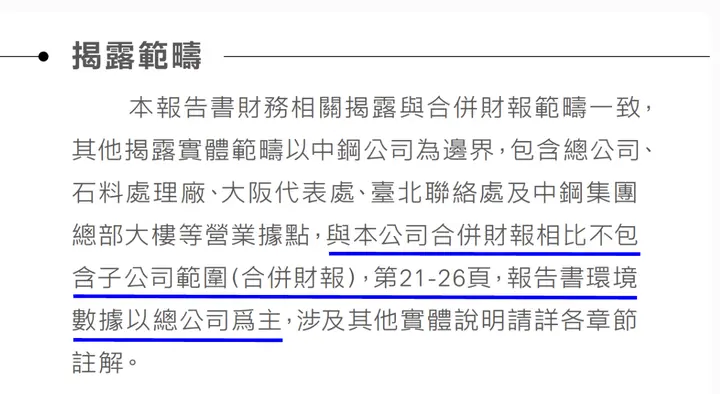

(3)財務諸表の開示範囲との不一致を説明していない(GRI 2-2)

企業の一般的な不備:サステナビリティ報告書の開示範囲と連結財務諸表に含まれる子会社との差異を説明していない。

より良い開示方法:開示範囲と連結財務諸表の範囲の差異を明確に説明する。例えばA社の場合、連結財務諸表がすべての子会社をカバーし、報告書が本社のみをカバーする場合、「子会社は開示範囲に含まれていない」と明確に説明するか、以下の事例のように「連結財務諸表へのリンク」を開示し、ステークホルダーが参照できるようにします。

報告書事例:

資料出典:中国鋼鉄 2023 サステナビリティ報告書 P.1

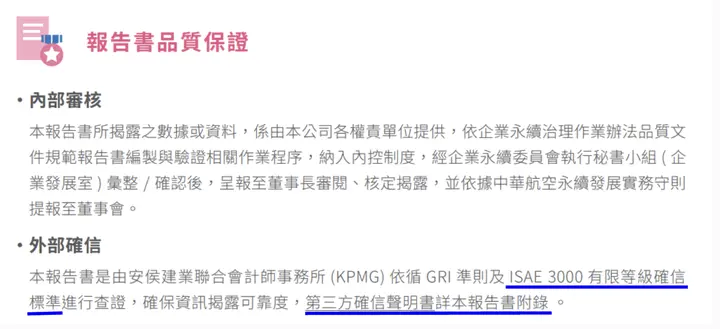

(4)第三者保証の状況を記載していない(GRI 2-5)

企業の一般的な不備:各開示内容が第三者保証を受けているかどうかを記載していない。

より良い開示方法:報告書が外部検証または保証を受けている場合、企業は保証機関、保証に採用された基準とレベルを明確に説明し、保証報告書または声明へのリンクを提供する必要があります。

報告書事例:

資料出典:中華航空 2023 サステナビリティ報告書 P.5

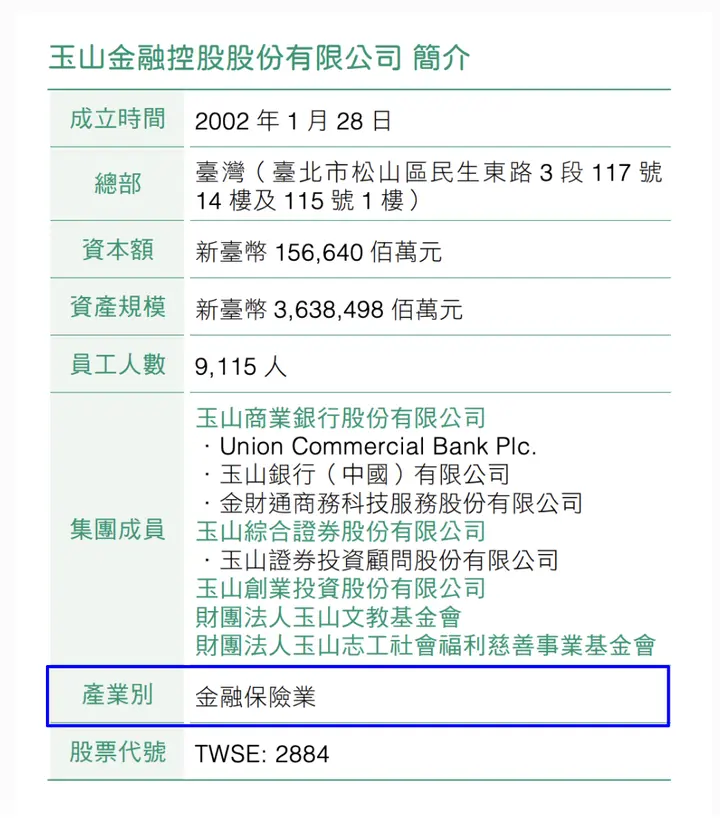

(5)業種別を開示していない(GRI 2-6)

企業の一般的な不備:報告書に企業の所属業種を開示していない

より良い開示方法:台湾証券取引所の業種分類を参照し、報告書に企業の所属する産業分類を明確に説明する。

報告書事例:

資料出典:玉山金融控股 2023 サステナビリティ報告書 P.14

(6)各地域の雇用形態分布・人数変動を開示していない(GRI 2-7)

企業の一般的な不備1:地域別のフルタイム従業員、パートタイム従業員、その他の雇用形態の状況を開示していない

より良い開示方法:企業は拠点に基づいて異なる地域の従業員を分類し、フルタイム、パートタイム、その他の雇用形態の従業員数を示すことができます。

報告書事例:

資料出典:国際中橡 2023 サステナビリティ報告書 P.108

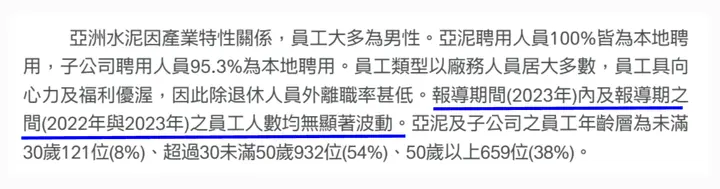

企業の一般的な不備2:報告期間中の従業員数と前年度との大幅な変動を開示していない

より良い開示方法:企業の従業員数が前年度と比較して大幅に変動した場合、人数の変化とその理由を説明する必要があります。大幅な変動がない場合も、「従業員数に大幅な変動なし」と明確に開示する必要があり、説明なしに省略してはなりません。

報告書事例:

資料出典:亜洲セメント 2023 サステナビリティ報告書 P.87

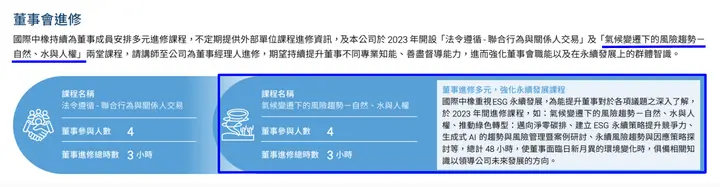

(7)取締役のESG能力向上の状況を開示していない(GRI 2-17)

企業の一般的な不備:取締役のESG教育訓練やその他の取締役ESG能力向上に関する取り組みを開示していない。

より良い開示方法:取締役が参加した教育訓練、セミナー、専門研修にESG関連コースが含まれているかどうかを説明します。含まれている場合は、研修内容と時間を説明し、この指標の要件を満たすことを推奨します。

報告書事例:

資料出典:国際中橡 2023 サステナビリティ報告書 P.26

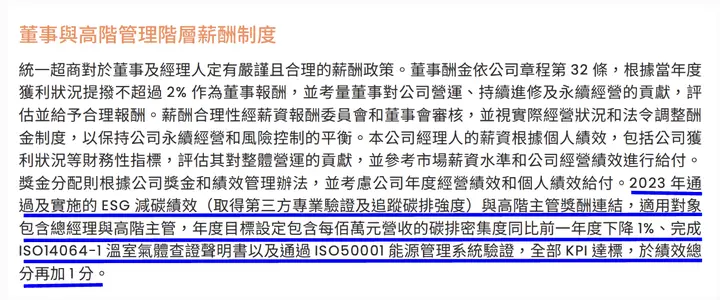

(8)上級管理職の報酬とサステナビリティ目標の連携を開示していない(GRI 2-19)

企業の一般的な不備:最高ガバナンス機関と上級経営陣の報酬方針を開示しておらず、報酬が会社のサステナビリティ目標や業績とどのように関連しているかを開示していない。

より良い開示方法:上級管理職の報酬と環境、社会、またはガバナンスの業績との連携項目を説明し、その割合、評価方法、サステナビリティ目標との関連を補足することを推奨します。関連する連携がまだ確立されていない場合も、「現在、会社は報酬とサステナビリティ目標をまだ連携させていない」と明確に開示する必要があり、省略してはなりません。

報告書事例:

資料出典:統一超商 2023 サステナビリティ報告書 P.45

(9)年間総報酬比率の指標と省略理由を開示していない(GRI 2-21)

企業の一般的な不備:計算式の誤り、GRI 2-21年間総報酬比率を開示していない、省略理由も説明していない。

より良い開示方法:

企業は以下の2項目を開示する必要があります:

- 「最高報酬者の年間総報酬」と「その他従業員の年間総報酬の中央値」の比率

- 「最高報酬者の年間総報酬変動率」と「その他従業員の年間総報酬変動率の中央値」の比率

注意:「その他従業員の年間総報酬変動率の中央値」を計算する際は、まず各従業員の報酬変動率を計算し、それらの値から中央値を取る必要があります。2年度の報酬中央値を直接比較するのではありません。

報告書事例:

資料出典:台塑工業 2023 サステナビリティ報告書 P.126

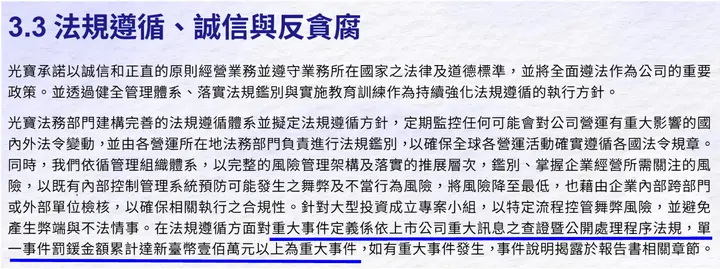

(10)重大違反事件の判定基準を説明していない(GRI 2-27)

企業の一般的な不備:「重大違反事件」の定義がなく、その判断基準と評価基準も説明していない

より良い開示方法:会社が「重大違反事件」をどのような判断基準で定義しているかを説明する。例:上場会社の重大情報の検証および公開処理手続規則に従い、単一事件の罰金累計額が100万台湾ドル以上の場合を重大違反事件とする。

報告書事例:

資料出典:ライトオン・テクノロジー 2023 サステナビリティ報告書 P.46

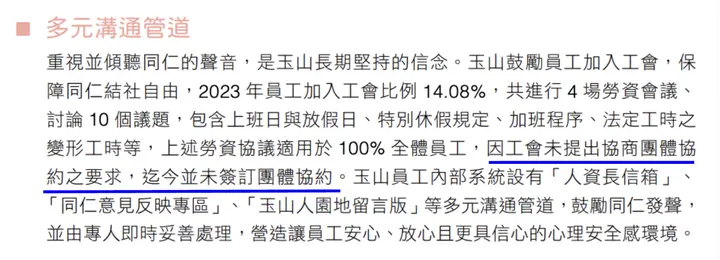

(11)労働協約の締結状況と従業員保護措置を説明していない(GRI 2-30)

企業の一般的な不備:労働協約を締結していない理由を説明していない、または労働協約を締結していない従業員の労働条件の保護や代替措置を説明していない。

より良い開示方法:(労働組合を設立していない、または設立しているが労働協約を締結していない場合):

労働協約を締結していない理由(労働組合が設立されていない、労働組合が提案していないなど)を説明し、従業員の労働条件に対する保護メカニズムや代替措置を補足して、労働権益保護のニーズに対応します。

報告書事例:

資料出典:玉山金融控股 2023 サステナビリティ報告書 P.146

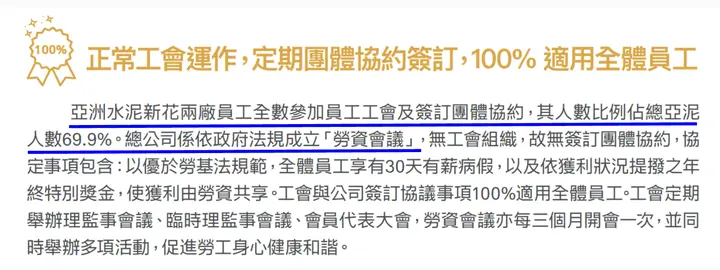

より良い開示方法:(労働協約を締結している場合):

労働協約の適用範囲と対象従業員の割合を説明し、対象外の人員の労働条件保護措置を補足説明して、すべての従業員が基本的な権益保護を受けられるようにします。

報告書事例:

資料出典:亜洲セメント 2023 サステナビリティ報告書 P.93

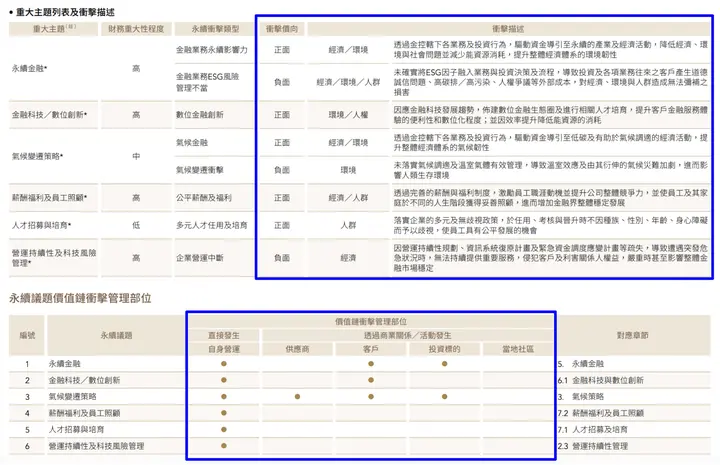

(12)マテリアルトピックのインパクト範囲を開示していない(GRI 3-3)

企業の一般的な不備:各マテリアルトピックが企業の内部および外部に与える実質的なインパクトの範囲を開示していない。

より良い開示方法:

マテリアルトピックが経済、環境、社会に与えるポジティブ・ネガティブな影響を説明し、その影響が会社自身の事業から直接生じるものか、バリューチェーンの上流/下流から来るものかを説明し、バリューチェーンにおける主要な事業活動を記述します。

報告書事例:

資料出典:台新金融控股 2023 サステナビリティ報告書 P.24、26

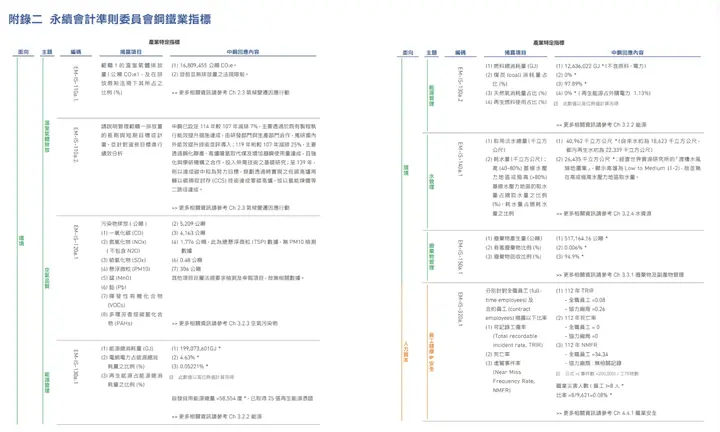

(13)産業サステナビリティ指標を開示していない

企業の一般的な不備:14の特定産業は追加でサステナビリティ指標を開示する必要があり、付録に索引表を掲載していない場合は不備とみなされます。

より良い開示方法:所属する特定産業に応じたサステナビリティ指標を開示し、報告書の付録に索引表を作成して各指標に対応する開示位置を記載し、情報の完全性と検索性を向上させます。

報告書事例:

資料出典:中国鋼鉄 2023 サステナビリティ報告書 P.154

サステナビリティ情報の内部統制強化:システム化管理から始める

監督機関はサステナビリティ報告書を定期的に審査し、企業の開示情報が品質、一貫性、追跡可能性を備えていることを確認しています。開示要件がますます厳格になる中、WordやExcelでの作成方法では、データソースの管理が困難で、変更履歴も不足しており、データエラー、情報の不一致、責任の所在不明などの問題が発生しやすくなります。

そのため、多くの企業はデジタル化システムツールを導入し、権限設定、バージョン管理、承認ワークフローを通じて、作成効率を向上させると同時に、情報の透明性とコンプライアンスを強化し、企業のサステナビリティ情報内部統制の確立を支援しています。

永訊智庫 Syber サステナビリティ管理システム の3つの特長により、企業はサステナビリティ情報の正確性を確保できます:

- 履歴記録、承認ワークフロー:データの信頼性を向上

- 部門横断的なデータ統合とリアルタイム更新:データ分散の問題を解決

- 多層権限管理:サステナビリティ情報とデータセキュリティを強化

Syber サステナビリティ管理システム を通じて、企業はコンプライアンスを達成するだけでなく、内部効率も向上させ、大量の人員と時間を費やすことなく、サステナビリティ発展への全方位的なサポートを提供します。企業にとって最適なサステナビリティ報告書コラボレーションプラットフォームです。

👉 今すぐトライアルを申請 Syber サステナビリティ管理システム、貴社のデジタルサステナビリティへの道を開きましょう

デジタル化、AI、クラウド統合を通じて、Syber サステナビリティ管理システムは従来の制限を超え、貴社のサステナビリティ報告書をより説得力があり、企業精神をより表現できるものにし、サステナビリティ推進のパートナーとなります。

資料出典:コーポレートガバナンスセンター 報告書審査メカニズムと一般的な不備