一、CSRサステナビリティ報告書とは?

CSR報告書の起源は、企業が自主的に発行する年次非財務報告書であり、環境面、社会面、コーポレートガバナンスなどの重要な議題の開示が求められますが、財務報告書のような強制力はありません。台湾での最初の起源は、中華民国証券櫃檯買賣センター(略称:櫃買センター)が2010年に発表した「上場企業の企業社会責任実務ガイドライン」で提唱されました。その第30条では、上場企業は企業社会責任報告書を作成し、企業社会責任の推進状況を開示すべきであり、その内容には以下を含めるべきとしています:

- 企業社会責任実施の制度的枠組み、方針、行動計画。

- 主要なステークホルダーとその関心事項。

- コーポレートガバナンスの推進、サステナブルな環境の発展、社会公益の維持における実績と検討。

- 今後の改善方向と目標。

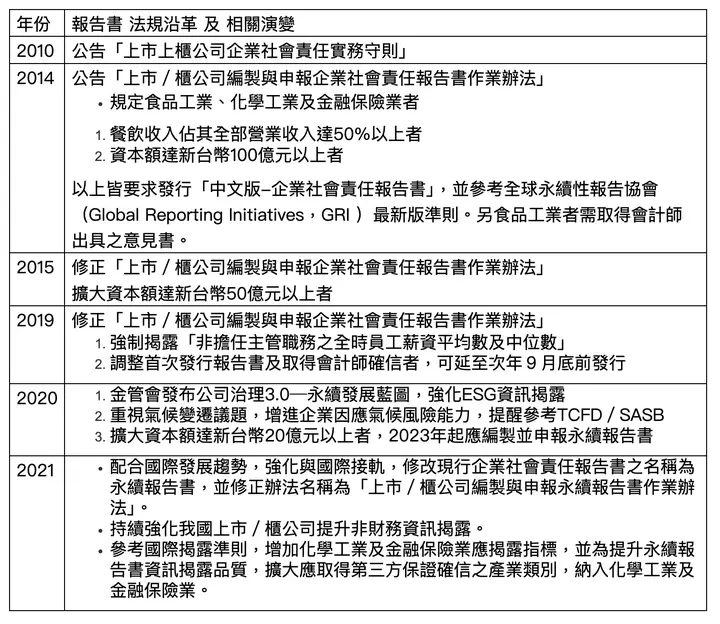

以下は、CSR報告書の成長と変遷を整理した表で、サステナビリティ報告書の重要性がますます高まっていることを素早く理解するのに役立ちます。

二、サステナビリティ報告書作成時に含めるべき枠組みと基準は?

金融監督管理委員会は2021年からCSR報告書を「サステナビリティ報告書(Sustainability Report またはESG Report)」に名称変更しました。CSR報告書またはESG報告書と呼ばれていたかに関わらず、報告書の内容は主に企業の経済、社会、環境の3つの側面における関連する取り組みと財務情報の公開を開示し、株主・投資家、消費者、従業員、サプライヤーなどすべてのステークホルダーが企業の経営状況を明確に把握し、サステナブル発展事業における現在の成果と将来の計画を理解できるようにします。また、「英語版ESGサステナビリティ報告書、株主総会議事ハンドブック、年次財務報告書など」の情報発信も奨励されており、今後グローバル市場に参入する際に、国際企業とよりスムーズに連携できるようになります。

「コーポレートガバナンス3.0」の要件に基づき、2023年からESG報告書の作成には以下の3つの主要な基準を参照する必要があります:GRIグローバル・レポーティング・イニシアティブ、TCFD気候関連財務影響、SASBサステナビリティ会計基準審議会。以下の関連説明を参照してください:

1. GRIグローバル・レポーティング・イニシアティブ:

現行法規に基づき、国際基準GRI Standardsに従って作成する必要があります。GRIは昨年、最新の「GRI通用基準2021」(GRI Universal Standards 2021)を発表しました。改訂内容の概要は以下の通りです:

- GRI 1 基礎:

- GRI 2 一般開示:企業の従業員、ガバナンス戦略、ステークホルダーなどの内容に焦点を当て、旧版の一般開示項目数を簡素化し、構造を若干統合・微調整し、「人権評価」と「デューデリジェンス」を一般開示指標に直接組み込みました。

- GRI 3 マテリアル・トピックス:組織がマテリアル・トピックスを特定する際に従うべき手順ガイダンスを明確に提供し、組織がマテリアル・トピックスに関する要件を効果的に特定し、スムーズに開示できるよう支援します。

この新改訂基準は2023年1月1日から全面的に発効します。同時にGRIは最初の特定業界向け開示規範「石油・天然ガス業界基準」も発表しました。2021年8月までに石油・天然ガス、石炭・消費燃料、農漁業、採掘業の4種類の産業基準を発表し、関連企業の低炭素経済への移行を段階的に促進しています。今後、採掘業、農業、漁業など40以上の異なる業界向けの基準も順次策定される予定で、各企業が業界特性に応じた報告書を作成し、より適切な企業サステナビリティ計画を策定できるようになります。

*詳細な規範内容と基準の詳細はGRI公式サイトを参照してください

2. TCFD気候関連財務情報開示

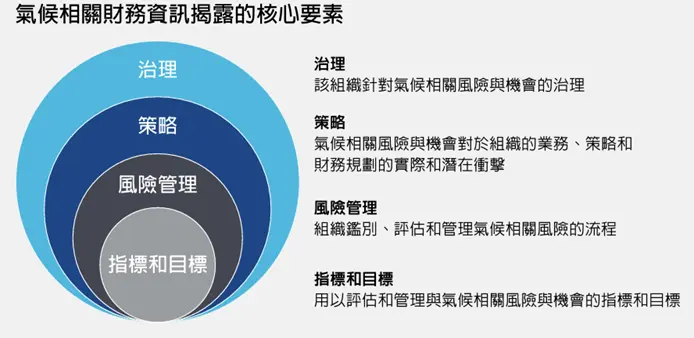

気候関連財務情報開示(Task Force on Climate-related Financial Disclosures, TCFD)タスクフォースは、2015年に金融安定理事会(Financial Stability Board, FSB)によって設立されました。その任務は、一貫性のある自主的な気候関連財務情報開示の提言を策定し、気候関連のリスクと機会をより正確に評価できるようにすることです。組織運営の核心となる4つの要素(ガバナンス、戦略、リスク管理、指標と目標)で報告の枠組みを構築し、企業が気候行動を実施するためのガイドラインを策定し、投資家や意思決定者が企業の重大なリスクを理解できるよう支援します。

3. SASBサステナビリティ会計基準審議会

従来の企業財務報告書では、長期的な価値創造に関する完全な情報を見ることが困難でした。そのため、投資家の企業価値評価のギャップを解消するため、2011年にサンフランシスコで非営利組織「サステナビリティ会計基準審議会」(Sustainability Accounting Standards Board, SASB)が設立されました。より包括的で完全な、定性的・定量的なサステナビリティ情報開示基準を策定し、ESGの各側面の指標を組み合わせ、主に投資家向けのサステナビリティ関連情報を開示します。同時に、財務パフォーマンスに影響を与える可能性のある重要な要素を特定し、企業がサステナビリティパフォーマンスと価値をより包括的に示せるようにします。

4. その他の自主的参考基準:SDGs持続可能な開発目標、グローバル・コンパクト、ISO 26000、TNFD

例えば、経済発展には大規模な資源破壊が伴うことが多いため、今後企業は自然関連財務情報開示(TNFD)も参照し、財務リスクと自然気候変動に関連する内容を示すことで、投資家や政府機関が企業をより理解でき、将来の投資判断の参考にもなります。

また、SustaihubのESGビッグデータデータベースの統計によると、現在台湾では数社の企業が今年発行した2021サステナビリティ報告書で最新のGRI 2021基準を先駆けて採用しています。今後、関連企業の具体的な内容と実施成果も共有していきますので、引き続き私たちの専門記事にご注目ください。

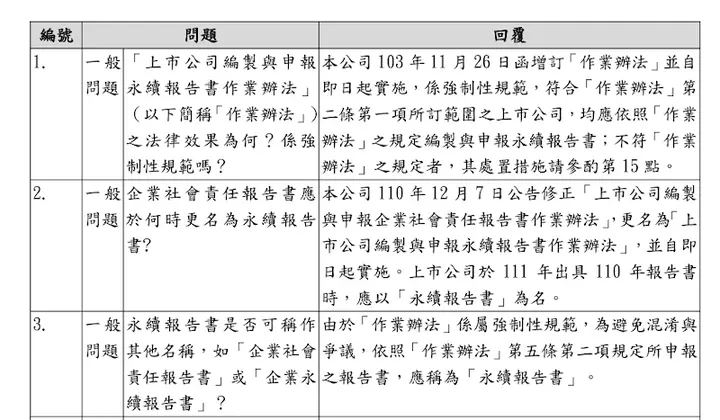

ヒント:

企業の担当者が初めてまたは毎年サステナビリティ報告書の作成を担当する際は、まず「上場企業のサステナビリティ報告書作成・提出作業規則」を読むか復習することを忘れないでください。監督機関の関連規定を理解でき、監督機関が親切に提供しているFAQも参考にでき、疑問を即座に解決するのに役立ちます。

(FAQ画像、出典:証券取引所コーポレートガバナンスセンター)

三、ESG報告書をより効率的に作成するには?

企業がサステナビリティ報告書を作成する際に特に注意すべき3つのポイントを整理し、報告書作成の効率と内容の完全性を向上させるお手伝いをします。

第1のポイント:上級管理職のサポートを得る

報告書を作成する際、各部門から関連情報を収集し、部門間でコミュニケーションを取る必要があることがよくあります。上級管理職からの強力なサポートがなければ、多くの部門の管理者は特に重視せず、多くのデータ収集に困難や障害が生じたり、誤った情報を取得して使用できず、やり直しや数値の再計算が必要になったりして、お互いに多くの時間を費やすことになります。また、提出期限が迫っても多くの部門が関連資料を提供しようとしないなど、担当者を困らせ、サステナビリティ報告書の作成と発行を遅らせる可能性があります。Sustaihubのコンサルタントチームは、企業の報告書作成とスケジュール計画の指導において長年の豊富な専門経験を持ち、企業の計画策定と教育研修の指導を支援できます。

したがって、「新年度のサステナビリティ報告書プロジェクト」を開始する際は、必ず上級管理職をキックオフミーティングに招待し、計画されたスケジュールを発表することをお勧めします。作成の進捗がより効率的になると確信しています。

第2のポイント:報告書の内容を客観的に提示する

サステナビリティ報告書を作成する際は、企業全体のパフォーマンスをできるだけ客観的に忠実に提示し、意図的にポジティブな情報だけを強調してはいけません。政府や投資家がサステナビリティ報告書を検討する際に見たいのは、経済、社会、環境を含む全面的な実際の取り組みだからです。過度に装飾すると、ESGの理念に合致しないだけでなく、後日検討した際に事実と異なることが判明した場合、評判やビジネス協力に悪影響を及ぼす可能性があります。さらに、ネガティブな情報を開示する際に、ステークホルダーに与える可能性のある影響を正直に伝え、この問題の継続的な改善計画をさらに説明すれば、投資家からより好意を得られます。以下のウェブサイトを使用して、過去に関連法規に違反した記録があるかどうかを検索することをお勧めします:

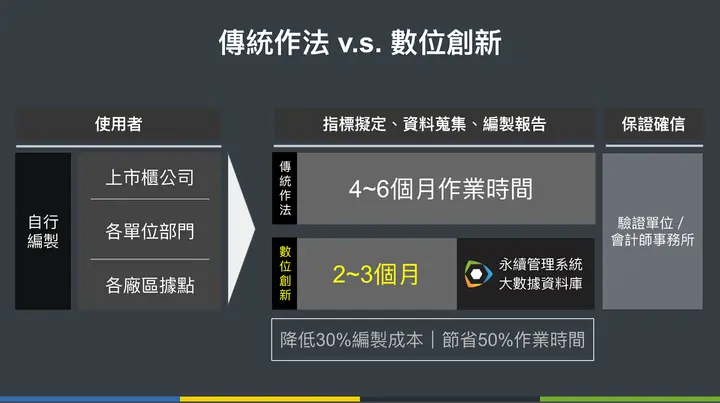

第3のポイント:サステナビリティ管理ツールを活用して作成効率を向上

サステナビリティ報告書を作成する際、一般的な企業はデータの収集、関連データの計算と出力、原稿の執筆、編集・レイアウトなどの作業に大量の人員と時間を費やす必要があり、同時にサステナビリティ報告書の作成構造と基準指標を注意深く照合して、規範に適合した報告内容を作成する必要があります。各部門との往復のメール確認では、お互いの確認バージョンに受信時間差があり、それぞれ異なるバージョンの情報を引用してしまい、照合と検索にさらに多くの時間を費やすことがあり、多くの作業時間コストを消費します。また、初めて企業初のサステナビリティ報告書を作成する場合、経験不足や関連規範・基準への不慣れ、または外部の専門コンサルタントを雇って指導を受けられないため、探索と研究に多くの労力を費やし、多くの時間を浪費することになります。

(画像:Sustaihub提供)

この時、専門のサステナビリティ管理システムというデジタルツールを通じて、自社の業界で重点を置くべき関連指標を正確に把握し、同時にオンラインで協力編集やデータ分析の作成ができます。SustaihubのSyberサステナビリティ管理システムを例にすると、定常的に繰り返し開示するデータをアーカイブでき、手作業での編集・校正時間を節約できるだけでなく、ESGビッグデータデータベースのキーワード検索機能を使用して、同じ業界や過去のCSR/ESG報告書の参考資料を素早く見つけることができます。専門のコンサルタントチームが企業と話し合い、企業に適したソリューションを策定し、作業時間を効果的に簡素化して、企業がより効率的にサステナビリティ報告書を作成し、各年度のデータ情報を統合して、より効果的なサステナビリティ管理目標を設定し、企業のサステナブル発展を実現できます。

CSR報告書の参考例をお探しですか?専門ESGコンサルタント「Sustaihub」公式サイトへどうぞ

CSR/ESG報告書に関する詳細情報やサービスについては、Sustaihub公式サイトで今すぐ無料トライアルをお申し込みください。最も完全なESGデータベースのデータ分析と専門コンサルティングサービスを提供し、Syberサステナビリティ管理システムで最新版GRI基準に準拠したサステナビリティ報告書の作成を支援します。キーワード検索機能と組み合わせて、作成時間と人的コストを50%節約し、企業がより効率的に企業サステナビリティ報告書を作成し、よりサステナブルなビジネス上の意思決定に集中できるよう支援します。

いつでもお気軽にお問い合わせください。